Ve druhé polovině roku 2011 se zdálo, že americká ekonomika odolává vlivu krize v eurozóně. S příchodem nového roku se ale zdá nepravděpodobné, že se ekonomická aktivita v USA a v Evropě bude nadále ubírat rozdílnými směry. Pro ekonomy je vždy těžké identifikovat obrat v průběhu globálního cyklu. V současném prostředí fiskálního utahování a celosvětového snižování dluhu nelze čekat, že by růst dosáhl úrovně nad trendem, riziko recese ale podle všeho také klesá.

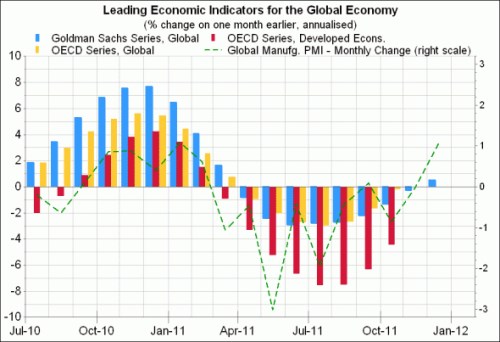

Investoři nemají na výběr a musí si na vývoj globální ekonomiky udělat názor. Pokud totiž dojde v ekonomické aktivitě k pozitivnímu obratu, ve chvíli, kdy to data z ekonomiky potvrdí, budou již ceny aktiv tento vývoj plně odrážet. Důležité jsou proto vedoucí indikátory, což ne vždy funguje, ale jejich přínos by se neměl ignorovat. Graf ukazuje vývoj několika vedoucích indikátorů; je patrné, že v polovině minulého roku ukázaly jasný obrat v globální ekonomické aktivitě:

Při zpětném pohledu se zdá být pravděpodobné, že minicyklus minulého roku způsobily ceny ropy. Data v prosinci a listopadu pak neukazují, že by vývoj v eurozóně měl stáhnout do recese i zbytek světa. Situace se podle prosincových průzkumů dokonce mírně zlepšila také v Evropě. I tak se ale eurozóna již nyní nachází v mělké recesi; na periferii dojde nevyhnutelně k dalšímu zhoršení, jehož příčinou bude fiskální utahování.

Velký poptávkový šok z periferie Evropy však letos sníží globální HDP jen o 0,2 procentního bodu. V případě, že do recese spadnou i Německo a Francie, což je pravděpodobné, ale ne jisté, dojde k poklesu o 0,4 procentního bodu. To se dá zvládnout, zejména s ohledem na 3,3% růst americké ekonomiky, který byl zřejmě zaznamenán v posledním čtvrtletí minulého roku. Riziko recese v USA je tak nyní mnohem menší než v polovině minulého roku.

ECB podnikla enormní kroky ve snaze podpořit finanční systém a integritu eura. A Fed stále preferuje extrémně uvolněnou monetární politiku, což zabránilo zhoršení finančních podmínek v USA. Patrný je tak rozdíl od roku 2008, kdy k tomuto zhoršení došlo. Mnozí ekonomové ale začínají mít špatný pocit ohledně schopnosti centrálních bank absorbovat negativní šoky svou rozvahou, a to v neomezeném objemu. Nicméně zřejmě nikdo nemá životaschopnou alternativu. To, že centrální banky zakročily, je jediným důvodem, proč se krize eurozóny nestala dalším šokem podobným pádu Lehman Brothers.

(Zdroj: Blog Gavyn Davies)