O finanční represi hovoříme v situaci, kdy střadatelé drží aktiva, která nesou jen mimořádně nízkou návratnost. To znamená, že v ekonomice probíhá transfer směrem od střadatelů k těm, kteří tato aktiva vydávají. V Číně se sazby relativně k růstu ekonomiky nacházejí na velmi nízké úrovni a můžeme proto hovořit o tom, že probíhá masivní převod příjmů směrem od domácností. Těží z toho zejména státem vlastněné společnosti, místní vlády a banky. Takový transfer příjmů je ale pro ekonomiku negativní. Mělo by totiž dojít k podpoře příjmů domácností, aby došlo ke zvýšení spotřeby. Investice státních firem a místních vlád navíc často postrádají efektivitu.

Graf porovnává vývoj sazeb u krátkodobých vkladů a úvěrů s nominálním růstem ekonomiky:

Kdyby ale finanční represe v Číně měla skončit, musel by nastat prudký růst sazeb. To by ovšem vedlo ke zpomalení růstu úvěrů a poptávky v době, kdy klesá růst celé ekonomiky. Zvýšil by se také příliv kapitálu a tlak na posílení měny v době, kdy stagnuje globální obchod. A muselo by dojít i ke zpomalení růstu peněžní nabídky, což je v situaci, kdy ekonomika zpomaluje, také negativní. Zároveň tato situace vylučuje zvýšenou akumulaci devizových rezerv. Můžeme proto čekat, že Čína bude namísto ukončení finanční represe zvyšovat její intenzitu.

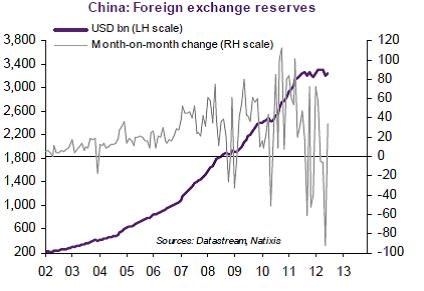

Druhý graf ukazuje vývoj devizových rezerv (fialově v USD a šedě jako meziměsíční změna). Vyšší sazby by nebyly slučitelné s pomalejším růstem peněžní nabídky a tedy ani s hromaděním měnových rezerv. To Čína používá jako nástroj proti tlakům na posílení renminbi. Nyní jsou devizové rezervy stabilní – zdá se, že probíhá odliv kapitálu. Růst sazeb by ale tok kapitálu opět otočil.

(Zdroj: Natixis)