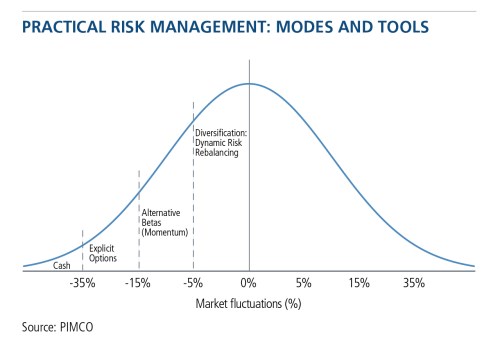

Risk management investičního portfolia si můžeme představit jako čtyři vzájemně na sebe navazující režimy. Ty odpovídají velikosti potenciálních ztrát a protože větší ztráty mívají menší pravděpodobnost, probíhá neustálý pohyb mezi jednotlivými režimy. Jejich podstatu shrnuje následující obrázek. Modře je vyznačena možná fluktuace trhu – rozsah a pravděpodobnost ztrát a zisků. V poli vyznačujícím ztráty jsou zakresleny zmíněné čtyři režimy.

Nejmenším pohybům trhu (do 5 % ztrát) je nejlepší čelit dynamickou změnou struktury portfolia. Investoři tak používají algoritmy, které na základě výše volatility mění podíl akcií, dluhopisových instrumentů a hotovosti v portfoliu. Obrana před většími ztrátami (přibližně do 15 %) je založena na výběru aktiv s rozdílnými betami a na diverzifikaci. Hlubším ztrátám (do 35 %) čelíme zajištěním využívajícím opční strategie. Ty jsou z hlediska managementu rizika spojeného s málo pravděpodobnými událostmi nenahraditelné. Králem je ale hotovost. V případě katastrofických událostí není lepší strategie než přístup k okamžité likviditě.

Možné ztráty se neustále pohybují mezi jednotlivými výše naznačenými hranicemi, je proto nutné využívat více strategií najednou. Jejich konkrétní výběr závisí na odhadu pravděpodobnosti ztrát a toho, jak trh tyto scénáře oceňuje. Musíme si uvědomovat i to, že diverzifikace v sobě má náklad příležitosti, protože se kvůli ní vzdáváme určitého výnosu. Hotovost zase na jedné straně poskytuje likviditu, její držení ale také nese náklad. Tím jsou ztráty investičních příležitostí a také ztráta kupní síly. V době, kdy se velká část rizika odvíjí od politického vývoje, pak musíme být otevření všem možnostem. Management rizika portfolia dnes není luxusem, ale nutností.

(Zdroj: Pimco)