V roku 2001 a 2002 dokázali ťažobné spoločnosti vyprodukovať jednu uncu zlata pri prevádzkových nákladoch (vypočítané podielom operatívnych nákladov bane a množstva vyprodukovaných uncí zlata) pod úrovňou 180 USD. V roku 2005 už ale tieto náklady dosahovali 250 USD, vzrástli teda o približne 45%. V roku 2009 stúpli na 457 USD a v priebehu roku 2011 sa vyšplhali až na 657 USD na jednu vyťaženú uncu zlata. Z prieskumu agentúry Reuters vyplýva, že celkové množstvo vyťaženého zlata v prvej polovici roku 2012 bolo na približne rovnakej úrovni ako v roku 2011 (produkcia vzrástla o 0,1% na 1366 ton). Priemerné prevádzkové náklady poklesli v druhom kvartáli na 872 USD na uncu z doteraz rekordných 1032 USD v treťom kvartáli 2011. Problémom je ale fakt, že prevádzkové náklady zahŕňajú iba položky, ktoré priamo súvisia s produkciou: mzdy zamestnancov, náklady na energie, suroviny (oceľ, výbušniny a pod.).

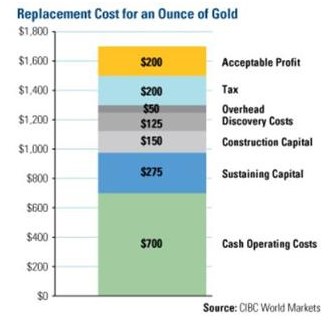

Lepší obraz poskytujú celkové reálne náklady na ťažbu jednej unce zlata. Po spočítaní všetkých nákladov sa dostaneme k hodnote približne 1500 USD na uncu, čo pri súčasnej cene zlata na úrovni 1700 USD necháva producentom čistý zisk iba 200 USD na jednu vyťaženú uncu zlata. Prevádzkovanie baní je teda veľmi nákladné, pričom môžeme predpokladať, že v budúcnosti bude ešte nákladnejšie. Medzi hlavné dôvody patrí pokles produkcie v súčasných baniach (hlavne pre klesajúci obsah zlata v rude), štrajky zamestnancov a ich rastúce mzdy, nákladnejšie postupy na ťažbu a budovanie novej infraštruktúry a pod.

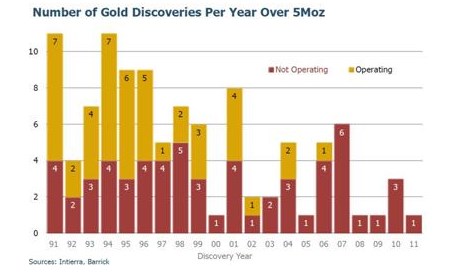

Najväčším „strašiakom“ odvetvia je ale nízky počet objavov nových ložísk zlata. Napriek stúpajúcim výdavkom vynaložených na hľadanie nových ložísk (8 miliárd dolárov v roku 2011 oproti približne 2 miliardám v roku 2004) ale dramaticky klesá počet objavených ložísk s predpokladaným obsahom aspoň päť miliónov uncí zlata.

Je teda pomerne logické, že napriek výraznému zhodnoteniu zlata v poslednej dekáde akcie ťažobných spoločností nereflektujú percentuálne zhodnotenie žltého kovu. Pre investorov s veľkým rizikovým apetítom sa ako zaujímavá investičná príležitosť môžu javiť akcie malých spoločností, ktoré sa zaoberajú hľadaním a rozvíjaním nových ložísk. Konzervatívnejší investori by mali možno zvážiť, či by nebolo lepšie nakúpiť namiesto akcií ťažobných spoločností radšej čisté zlato.

(Zdroj: Richard Mills - Ahead Of The Herd)