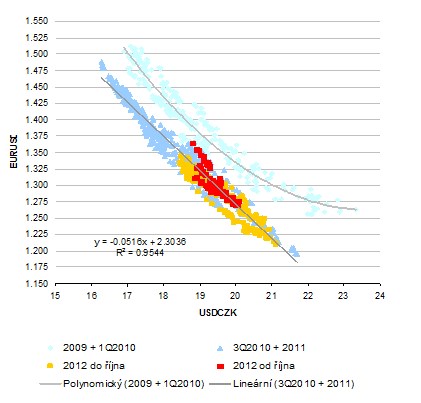

Podívejme se po několika týdnech na to, jak se chová a pravděpodobně bude chovat koruna. V grafu je vidět, jak kurz koruny k dolaru reaguje na kurz eurodolaru. Světle modré body ukazují reakční funkci, která držela do roku 2011. Pak došlo k systematickému posílení koruny, o kterém můžeme hovořit jako o švýcarizaci – reakční křivka se posunuje doleva. Při daném kurzu eurodolaru je tedy od té doby koruna systematicky silnější. Oranžově je vidět reakční funkce koruny v roce 2012 do října, v podstatě se plně kryje s reakcemi tmavě modrými. A konečně červené body ukazují, jak se koruna chovala po říjnu. Tedy po měsíci, kdy se začalo spekulovat o zásahu ČNB (a zanedlouho začala ČNB i slovně intervenovat).

Vývoj po říjnu byl nejdříve takový, že koruna si posilovala a oslabovala dále v souladu s dříve nastavenou reakční funkcí. Jinak řečeno, její oslabení/posílení bylo plně taženo eurodolarem a měkké intervence ČNB měly mizivý efekt. Poslední dobou ale přece jen vidíme, že se červené body začínají zvedat a přibližovat k reakční funkci světle modré – tedy staršímu mustru. Tím, že se ČNB začíná v „light“ verzi chovat jako švýcarská centrální banka SNB, způsobuje dešvýcarizaci koruny (SNB se snaží o dešvýcarizaci franku).

Rozdíl od SNB je ale u nás třeba v tom, že koruna posiluje při přepnutí trhů na náklonnost k riziku (RON, tedy „pozitivní“ prostředí), zatímco frank při přepnutí trhů na averzi k riziku (ROFF). Jinak řečeno, intervence SNB mají proticyklický nádech, zatímco intervence ČNB jsou nádechu cyklického. Kurz koruny je totiž sám o sobě proticyklický – bojuje měnové války za nás. V předchozích článcích na toto téma jsem zde detailněji rozebíral, proč bychom podobný zásah neměli automaticky vnímat černobíle (tj. pro českou ekonomiku pozitivně) – viz např. „ČR směrem k měnovým potyčkám“.

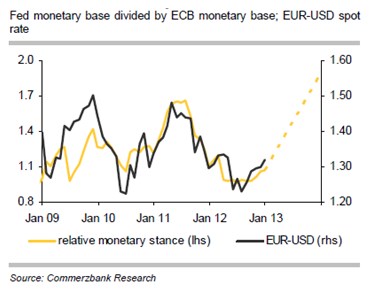

Co (na osu y netypicky vynesená) vstupní proměnná grafu, tedy eurodolar? Z několika rozhodujících faktorů se trhy zaměřují zejména na relativní uvolnění monetární politiky ECB a Fedu (přepínání na RON a ROFF kvůli situaci v eurozóně často jí kopíruje). Druhý graf ukazuje, že za posledních cca 12 měsíců rostla relativní uvolněnost politiky ECB a euro odpovídajícím způsobem oslabovalo (nechme nyní stranu míru přímé a nepřímé kauzality). V současné situaci se zdá, že bude pokračovat vývoj po zlomu na konci minulého roku. Tedy zatímco Fed bude v následujících měsících nadále uvolňovat, ECB již tak razantní nebude a situace v relativní uvolněnosti se obrací.

Na eurodolaru tak jsme v klasické situaci přímého rozporu mezi dlouhodobým a krátkodobým výhledem. Uvedená logika poukazuje na krátkodobě silnější euro. Americká ekonomika by ale měla dlouhodoběji růst více a tlaky na utažení monetární politiky tam tak pravděpodobně přijdou rychleji než v hluboce strukturálně postižené eurozóně. Pokud bude relativní uvolněnost politiky Fedu v následujících měsících skutečně dále růst, dolar bude oslabovat a koruna by měla posilovat. Uvidíme, zda se ČNB spokojí s dosavadním posunem jejích reakcí, či zda jsou její skryté ambice větší než jen držet korunu na uzdě.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.