Pokud se skutečně naplní scénář, v němž se zejména v USA začíná rozvíjet pozitivní nabídkový šok, mělo by to mít jasný pozitivní dopad na dolar. Dokonce bychom mohli mluvit i o tom, že končí dlouho trvající soutěž měnových ošklivek, kdy posiloval kurz té, která byla méně škaredá.

Dolar ale relativně k euru od cca března žádné známky systematického posilování rozhodně nejeví. Spíše můžeme hovořit o nerozhodnosti, která ale podle mne může odrážet i to, že skutečně dochází k přenastavování dosavadních investičních vzorečků (viz např. Adaptace na nové investiční vzorečky). Co se týče oné neochoty dolaru posilovat s pozitivním šokem v zádech tu je v první řadě samozřejmě evidentní možnost, že mé úvahy o těchto šocích jsou irelevantní (či trhy je hodnotí jako irelevantní). Nebo určitou relevanci mají, ale ve hře je řada dalších faktorů. V pokrizovém období byly pro eurodolar rozhodující zejména následující faktory:

1. Sazby v USA a v eurozóně.

2. Poměr růstu M2 v USA a v eurozóně.

3. Vývoj kurzu RMB a čínských měnových rezerv

4. Vývoj averze/náklonnosti k riziku aproximovaný VIXem

5. Vývoj na periferii eurozóny - CDS PIIGS

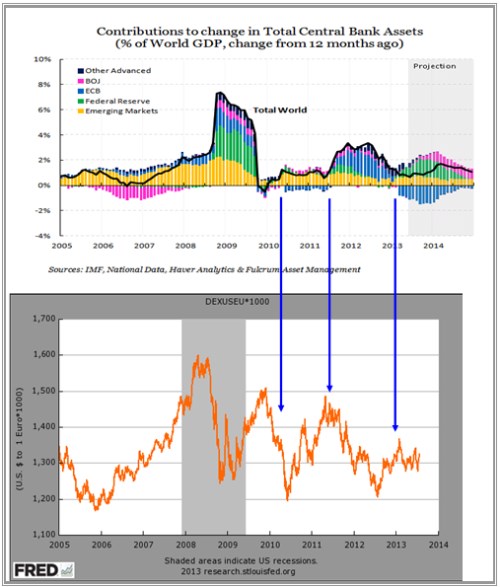

VIX je letos s občasnými výjimkami níže než v roce 2012, což by v pokrizovém mustru nahrávalo spíše euru, podobné je to s rizikovými spready periferie. Rozhodující z těchto faktorů bude (nadále) relativní uvolněnost monetární politiky v USA a v Evropě. Hovoříme přitom zejména o očekáváních. Zde nám může dobře posloužit graf od Fulcrum AM, který ukazuje, jak jednotlivé centrální banky přispívaly k růstu celkových aktiv centrálních bank ve světě. Tento graf jsem propojil s vývojem eurodolaru. Jasně vidíme, že když ECB (modře) začala nákupy relativně brzdit, či svou rozvahu dokonce zmenšovala, dolar oslaboval a naopak. Podle očekávání vyznačených v grafu by se pak v druhé polovině letošního roku a v roce příštím měla ECB přehoupnout opět do expanzivnější politiky, u Fedu se dá čekat opak. Tato úvaha tak v úvodu popsanou „záhadu“ neposilujícího dolaru nevysvětluje, naopak.

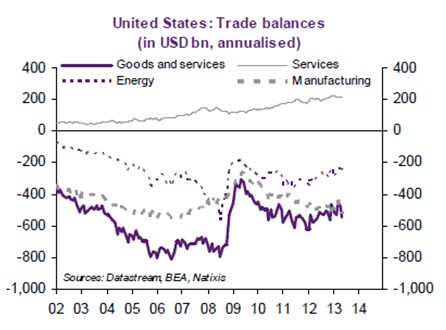

Natixis se v podobné úvaze pro vysvětlení obrací k tomu, že Spojené státy stále dosahují deficitu běžného účtu, zatímco eurozóna a Japonsko dosahují přebytků. K tomu se přidávají plošně nízké sazby, které vedou investory k tomu, že pro carry trades využívají jen dolar. A Natixis uvádí i to, že američtí investoři se věnují mezinárodní diverzifikaci více než ti evropští a japonští, což vede k většímu odlivu kapitálu z USA. Nechci být cynický, ale vždy se něco jako možné vysvětlení najde – ti, co chtějí vysvětlovat, ho z logiky věci musí nabízet. Za nejzajímavější v souvislosti s oněmi třemi body považují právě vývoj běžného účtu USA. V dalším grafu je vyznačena obchodní bilance USA v oblasti služeb, zboží a služeb, energií a výrobního sektoru:

Přebytky u služeb poměrně stabilně rostou, od roku 2012 se začíná zlepšovat bilance u energií a i u zboží a služeb. Pokud by pokračoval trend nastavený po roce 2012, jsou Spojené státy cca do konce desetiletí v plusu. Nevím tedy, zda tento graf vlastně také nehovoří spíše ve prospěch dolaru. Vysvětlováním původní záhady jsem nakonec jen přidal několik stupňů na její tajuplnosti a v tuto chvíli chování dolaru pro mě samého uspokojivě vysvětlit nedovedu.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.