Může Čína na řešení svých problémů se špatným dluhem využít 3,4 bilionu dolarů devizových rezerv? Při hledání odpovědi na tuto otázku si nejdříve musíme uvědomit, že dluh sám o sobě je jen částečným pohledem na rozvahy a finanční situaci v zemi. Ukazuje, jaké jsou závazky, ale neříká nic o aktivech. Pokud se podíváme na aktiva, je patrné, že jejich růst je v čínské ekonomice vyšší než růst dluhu. Jak to víme? Je to jasné z toho, že země dosahuje přebytku běžného účtu, což znamená, že příjmy jsou vyšší než výdaje a země jako celek hromadí čisté úspory.

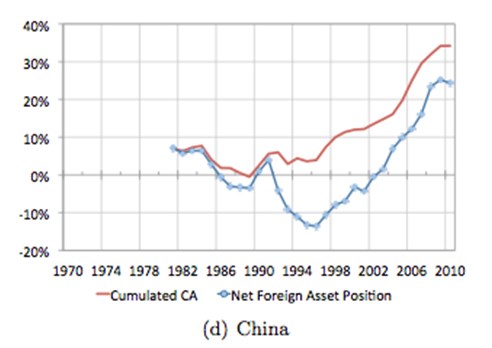

Suma přebytků běžných účtů se nerovná přesně objemu držených zahraničních aktiv. Příčinou je měnící se hodnota těchto aktiv. Mohu uspořit 100 dolarů a koupit si akcie či zahraniční dluhopisy. Moje bohatství se pak bude měnit s tím, jak se mění ceny akcií a dluhopisů. Pierre-Olivier Gourinchas a Helene Rey provedli odhad toho, jak se kumulované přebytky a deficity ve vybraných zemích liší od hodnoty nahromaděných aktiv. Následující graf ukazuje tento odhad pro Čínu (červeně kumulovaná bilance běžného účtu, modře čistá zahraniční aktiva):

U Číny leží modrá křivka pod červenou, což znamená, že aktiva ztratila část své hodnoty. Jak to souvisí s devizovými rezervami? Ty mají dva zdroje. Prvním z nich jsou přebytky běžného účtu a druhým přímé zahraniční investice (v čistém vyjádření). Pokud nějaká mezinárodní společnost investuje do Číny a tento příliv peněz není vyvážen jejich odlivem, devizové rezervy vzrostou. Tyto rezervy ale nemůžeme automaticky považovat za bohatství dané země, protože přímé zahraniční investice znamenají závazek. Podle výše popsané modré křivky můžeme odhadovat, že čisté investice do zahraničních aktiv dosahují asi 2 biliony dolarů, což je samozřejmě méně než 3,4 bilionu devizových rezerv.

Čína je zemí generující čisté úspory, které odráží přebytky běžného účtu. Její čisté investice do zahraničních aktiv dosahují přibližně 2 biliony dolarů. To je pravé měřítko, podle kterého bychom měli hodnotit zdraví její rozvahy. Devizové rezervy takovým měřítkem nejsou, protože sílu Číny nadhodnocují. Jestliže se naopak díváme pouze na to, jak roste dluh, vidíme příliš pesimistický obrázek. Fakt, že čisté zahraniční bohatství Číny je kladné a neustále se zvyšuje, ale neznamená, že všechny obavy jsou zbytečné. To, že zadlužení v některých sektorech stále roste, znamená, že roste jejich zranitelnost, přestože země jako celek vytváří čisté úspory. Finanční zranitelnost není pouze o tom, jak je na tom průměr, ale i o jednotlivých subjektech. Z celkového pohledu může situace vypadat stále zdravě, i tak ale může dojít ke kolapsu hodnoty aktiv, propadu výše bohatství a následným defaultům, po kterých by muselo přijít oddlužení. Podobné krize jsme už viděli i u nejedné vyspělé země.

(Zdroj: Blog Antonia Fatáse)