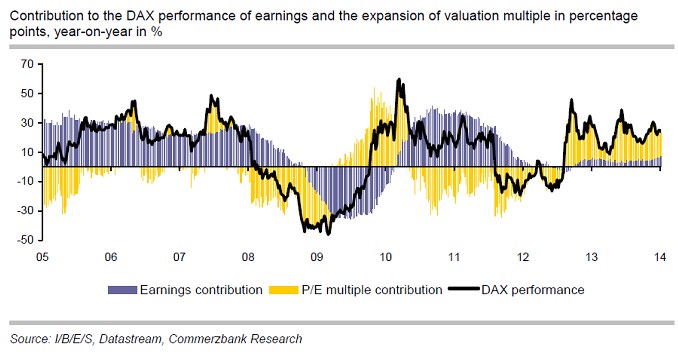

Z celkového pokrizového posílení amerických akcií byla jen menší část generována růstem valuačních násobků, zbytek „zajistil“ růst zisků. Jak jsem upozorňoval v minulém příspěvku, je to mimo jiné i argument proti řadě názorů, které tvrdí, že za prokrizovou rally stojí jen Fed. Jako na zavolanou přichází nyní Commerzbank s úvahou o německém trhu, která obsahuje i následující graf.

Černě je vyznačeno meziroční posílení, či oslabení indexu DAX (tj. zisky/ztráty indexu dosažené v každém časovém bodě za posledních 12 měsíců). Žlutý je příspěvek, který k tomuto poklesu, či růstu přinesla změna násobků a modře příspěvek zisků firem. Index se tedy například může na počátku roku obchodovat s hodnotou 100, zisky mohou být 10 a PE je tedy 10. Pokud na konci roku tento index uzavře na 110 a zisky se zvednou na 11, je posílení indexu ze 100 % taženo zisky. Pokud naopak zůstanou zisky na 10, je posílení taženo růstem násobku z 10 na 11. A mezi tím máme samozřejmě celou škálu dalších kombinací. Obecně pak platí již naznačené: Čím větší je role násobků, o to více bychom měli uvažovat o tom, jak udržitelný růst cen je.

Uvedený graf ukazuje, že v rámci posledních cyklů můžeme vypozorovat určitý mustr: Do krize byl až na výjimky růst cen akcií tažen zisky, ty v roce 2008 ještě přispívaly pozitivně, valuace ale postupně stáhly celý trh dolů. Reagovaly na vidinu prudkého zhoršení zisků a reagovaly správně. Ani v případech, kdy je rally tažená zisky není tedy růst cen vytesaný do kamene, ale přece jen by měl být jasný kvalitativní rozdíl. Zisky firem tedy v roce 2009 postupně převzaly štafetu tahouna akciových ztrát. Valuace pak opět vedly směr trhu při pokrizové rally – růst cen opět nejdříve táhlo PE, aby je zisky postupně nahradily. Záhy ale dochází k dalšímu obratu – propadu příspěvku valuací a následně i zisků. A cca od poloviny roku 2012 tu máme situaci, kdy valuace neustále velí dopředu, zisky ale ne a ne se přidat.

Tento vývoj posledního roku bychom sice měli vnímat v kontextu let 10 – 12, které byly naopak atypické tím, jak dlouho valuace klesala (za jak dlouho se přidaly zisky). I přesto ale vidíme, že na počátku grafu a na jeho konci jsou dva extrémy: Začínáme tím, že dominantním tahounem jsou zisky a tak by také měl vypadat stabilní stav. Valuace totiž závisí zejména na očekávaném dlouhodobém růstu zisků a riziku/nejistotě. Pokud dochází ke stabilizaci, ustálí se jak tato očekávání, tak nejistota (a to ne relativně nízkých úrovních). Valuace tedy dosáhnou nějaké rozumné úrovně a růst cen akcií je tažen už jen pohybem zisků. Současný extrém je ale opačný. Klesá nejistota, rostou očekávání, která by ale měla být nakonec naplněna.

Z grafu také vidíme, že pokud by současné meziroční růsty cen akcií táhly pouze zisky, akcie by si připisovaly něco pod 10 %, což rozhodně není k zahození. Commerzbank ale ve svém výhledu pro DAX tvrdí, že analytici nyní svá zisková očekávání snižují, týká se to jak celého roku 2013, tak roku 2014. Čísla za samotné poslední čtvrtletí roku 2013 by pak měla být smíšená a trend v poklesu očekávání by zastavit neměla. Jednou z příčin je i oslabení měn rozvíjejících se ekonomik EM, na které jsou některé německé korporace relativně dost orientované a které jim nyní v eurovém vyjádření vynášejí méně zisků. Podotýkám tedy, že téma změny politiky ze strany Fedu se těchto obchodovaných firem netýká jen kvůli jejímu vlivu na náladu na trzích a nákladu kapitálu, ale i kvůli odlivu kapitálu z EM a následný tlak na oslabení jejich měn. Tento krátkodobější pohled pak ale vylepšuje dosavadní posun v sentimentu. Například IFO podle Commerzbank ukazuje na další zlepšování situace v Německu samotném.

Jsme tedy v klasické situaci, kdy krátkodobě nic moc, valuace jsou nastaveny na dlouhodobější zlepšení, kterému napovídají i ukazatele sentimentu. Pokud to vyjde, z celé věci se nestane čekání na ziskového Godota. Mimochodem, o něm wiki píše, že na diváka naléhá „sérií krutých otázek, na něž se může pokoušet hledat odpověď vlastní ... Krutost spočívá v tom, že vrhá divákovi do tváře otázky .... a odmítá přitom podat odpověď, jež by položené otázky útěšně zodpověděla“. I evropské akcie poslední rok tak trochu zabrousily do investiční krutosti.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.