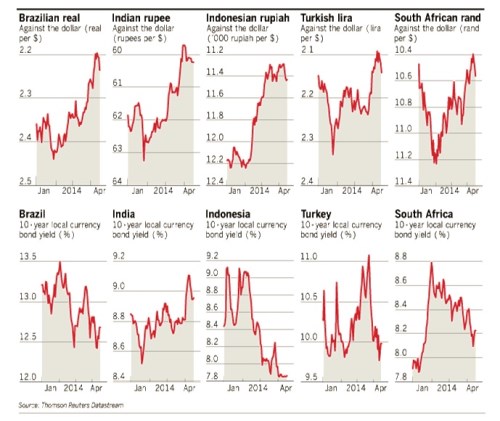

Ekonomové z v minulém roce identifikovali takzvanou

zranitelnou pětku. Do ní zařadili Brazílii, Indii, Indonésii, Turecko a Jižní Afriku. Tyto země si od té doby prošly turbulentním vývojem, poslední dva měsíce ale dochází ke změně. Investoři, kteří předtím tlačili dolů ceny jejich dluhopisů, akcií i kurzy měn, nyní obrátili a z dřívějších zatracenců jsou najednou oblíbenci. Otázka momentálně zní, jak udržitelná tato rally je a jak moc se o ni zasloužila práce, kterou jednotlivé země odvedly. Nejdříve se podívejme na to, jak vypadá vývoj měnových kurzů k dolaru a vývoj výnosů desetiletých vládních dluhopisů jednotlivých zemí. Z následujících grafů je patrný jak obrat na měnových trzích, tj. posilování měn k dolaru, tak uvolnění na dluhopisových trzích, kde s výjimkou Indie dochází ke znatelnému poklesu výnosů:

Není tedy pochyb o tom, že tržní dynamika se u zranitelné pětky prudce změnila. Svou roli hraje fakt, že obavy z toho, jak moc se kvůli změně politiky Fedu změní

sazby v USA, se nyní zdají být přehnané. Někteří investoři se dnes domnívají, že cyklus zvyšování

sazeb je stále dost vzdálený. K tomu se přidává nižší volatilita na trzích, která zvyšuje náklady krátkých pozic na trzích zranitelné pětky. Koon Chow z k tomu říká: „Některé z nejpopulárnějších sázek, jako například turecká lira, jsou nyní velmi drahé. Takže jsou omezovány. Důvodem není to, že by se fundament změnil z velmi špatného na velmi dobrý. Jen klesla návratnost.“

V případě Brazílie představuje rally částečně odraz toho, že se Dilma Rousseff podle průzkumů veřejného mínění těší menší popularitě. Šance na to, že by v dalších volbách mohl zvítězit kandidát, který je více nakloněn volnému trhu, tím moc nevzrostly. Investoři však doufají, že současný vývoj donutí vládu ke změně politiky. Chow k tomu dodává, že svou roli hraje i příznivý vývoj ve vnějším prostředí. Investorům se líbí také to, že brazilská centrální banka drží měnovou politiku pevně v ruce a stejný faktor prospívá i Indii. Zde minulý rok vzrostla důvěra v cílení

inflace. Posilování kurzu je také odrazem zlepšení deficitů

běžného účtu, které klesly z 6,5 %

HDP v roce 2012 na 0,9 % na konci minulého roku. K tomu se přidává naděje na vládní politiku, která bude více podporovat růst. Ken Akintewe z Aberdeen Asset Management ale dodává, že „trhy nyní čekají naplnění toho nejlepšího scénáře“. Investoři tak nebudou ochotni zvedat kurz ještě výš a někteří v poslední době vybírali zisky.

Rally v Indonésii podobně jako v Indii souvisí s volbami a i zde trhy počítají s tím nejlepším scénářem, k jehož plnému naplnění nemusí dojít. Investoři rovněž reagují na obrat v monetární politice a zlepšil se i deficit

běžného účtu. Akintewe tvrdí, že „obrat v politice byl fantastický a investoři mohou mít mnohem více důvěry“. To ovšem neznamená, že by neexistovala rizika. Největší chuti k otevírání krátkých pozic dříve pravděpodobně čelila turecká lira. Investory nejvíce rozčilovala netradiční politika centrální banky, která se například snažila bojovat s

inflací snižováním

sazeb. Rally přišla ve chvíli, kdy centrální banka obrátila,

sazby zvýšila a zlepšila průhlednost monetární politiky. Turecko ovšem stále tíží velký objem korporátních závazků v cizích měnách. Zranitelnost zvyšuje také prudký růst domácích úvěrů a stále vysoký deficit

běžného účtu, který v roce 2013 dosáhl 7,9 %

HDP. Poslední vývoj na trzích rovněž ukazuje, že rally už došly síly.

Jižní Afrika na tom byla s ochotou otevírání krátkých pozic podobně jako Turecko. Svůj podíl na zlepšení má centrální banka, ale také, a to především, zlepšení externích faktorů. Navíc dochází k určitému zlepšení na straně

běžného účtu: Jeho deficit na konci minulého roku klesl na 5,1 %

HDP z 6,4 %

HDP ve třetím čtvrtletí roku 2013. Růstový výhled ale není povzbuzující a země zůstává zranitelná. Celkový obrázek tak zůstává smíšený. Indie a Indonésie se velmi snaží o změnu, omezují své slabé stránky a deficity

běžného účtu. Měly by tedy být relativně málo citlivé na další posuny v monetární politice Fedu. Ostatní členové zranitelné pětky jsou v horším stavu. Rally na jejich měnách a dluhopisech byla spíše odrazem celkové dynamiky trhů než pokrokem, kterého dosáhli.

Zdroj: FT, Beyondbrics