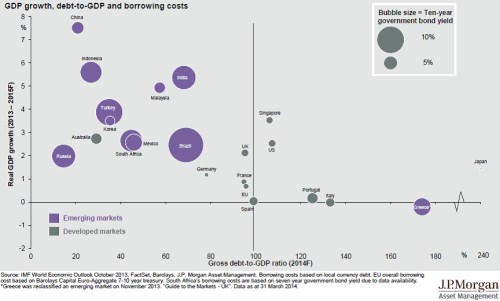

Většina z nás se asi setkala s hrami typu „najdi tři rozdíly mezi obrázky“, nebo „najdi, co na obrázek nepatří“. Vybavily se mi při pohledu na jeden z grafů uvedených v čtvrtletníku od (57,28 USD, -0,25%). Nebudu vás napínat, jedná se následující skicu z části světové ekonomiky. Na ose x je hrubý vládní dluh k HDP očekávaný v roce 2014. Na ose y je reálný růst produktu z let 2013 – 2015. A velikost dané bubliny ukazuje výši výnosů příslušných vládních dluhopisů. A ona otázka zní: Co je grafu „špatně“?

Obrázek také evokuje vzpomínka na dvě ekonomicko-politické vlny související s dvojicí ekonomů R&R (Carmen M. Reinhartová a Kenneth Rogoff). Někteří čtenáři si možná vzpomenou, že duo nejdříve přišlo s výzkumem vztahu mezi dluhem a růstem. Jejich závěrem bylo i to, že dluhy mají znatelný negativní dopad na růst, kritická se přitom jevila hranice někde kolem 90 – 100 % HDP. Tato práce byla od počátku některými ekonomy kritizována (nebylo například jasné, jak jde kauzalita). Přesto se zřejmě stala jedním z hlavních argumentů (či ex-post ospravedlnění) někdy až pudové snahy o fiskální utažení (působící nejednou kontraproduktivně i na míru zadlužení). Celý příběh vyvrcholil tím, když se ukázalo, že závěry práce R&R ovlivnily faktory jako jsou chyby v excelovských vzorcích. Zkratkovitě zjednodušeno si tak řada zemí prošla tvrdou recesí kvůli chybě v excelu. Což ale není primárně chyba R&R – na hyby máme právo všichni, problém je s jejich ignorancí.

Ale zpět k onomu „co je špatně“. Pokud se na graf zahledíme „z dálky“, vidíme, že vyšší dluhy jdou skutečně ruku v ruce s nižším růstem a naopak. Jak ale bylo naznačeno, názory se třeba dost liší v tom, jaká je kauzalita – vyvolávají vyšší dluhy nižší růst, nebo vede nižší růst k vyšším dluhům? Zde tedy odpověď na naši otázku nenajdeme. Ale přesto je jednoduchá a zbytečně to natahuji. V grafu přirozeně „nesedí“ ona velikost kruhů – vidíme, že ty větší jsou poměrně systematicky u zemí s vyšším růstem a nižším dluhem. Třeba Indie s růstem nad 5 % a dluhem pod 70 % HDP má mnohem vyšší náklad financování vládního dluhu, než Japonsko – jeho miniaturní tečka se nalézá na téměř neuvěřitelných kótách 1 % / 240 %.

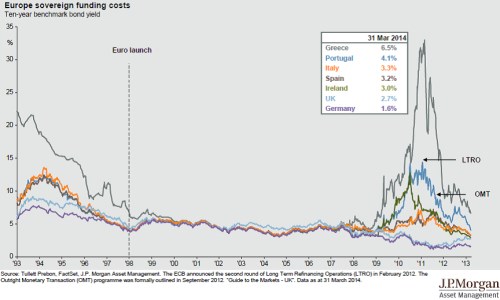

Právě zmíněné dvě země, tedy Japonsko a Indie, ale ukazují, že výše nákladu dluhu nemůže být ovlivněna jen výší dluhů, popřípadě růstem (tedy do značné míry výhledem na jejich další vývoj). V druhém extrému tak můžeme tvrdit, že v grafu není špatně nic a trhy efektivně reflektují všechna rizika, silné a slabé stránky. Nechci se věnovat stále populárnímu sportu zkázopravectví, ale i tento pohled je přece jen možno také rozporovat. Třeba dalším grafem od JPM:

Příběh popsaný druhým grafem je známý, přece jen ale stojí za to si připomenout konkrétní vývoj. V roce 1993 byly výnosy vládních dluhopisů jednotlivých zemí budoucí eurozóny značně rozdílné, rizikové spready zemí jako Řecko, či Itálie dosahovaly mnoha procentních bodů. Vstup do eurozóny (i výhled na něj) znamenal postupnou konvergenci výnosů, časem tak vše vynášelo cca stejně. Pointa je v tom, že poté nedocházelo k postupnému opětovnému růstu výnosů s tím, jak se ukazovalo, že rizika mnoha zemí jsou podhodnocená. Došlo k tomu v podstatě z roku na rok. Jinak řečeno, na trzích je klid až do té doby, kdy tam už není.

Při pohledu na první graf bychom mohli dojít k absurdnímu závěru, že pro nízké sazby je třeba pomalého růstu a vysokého zadlužení. Šlo by samozřejmě o nepřípustnou zkratku, ale i přesto tento obrázek ukazuje, že současná „rovnováha“ na trzích zase tak rovnovážná být nemusí. Trhy mají velkou setrvačnost a druhý graf ukazuje, že nastavování se do rovnováhy nové (té horší) bývá spíše skokem. Tomu negativnímu se snad vyhneme, ideální by bylo, kdyby se v grafu ty velké kruhy začaly postupně zmenšovat. Tedy kdyby se EM ekonomiky dostávaly svým celkovým rizikem postupně tak, kam patří podle zjednodušeného profilu dluh/růst.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.