Většina investorů, kteří zhodnocují své finanční prostředky na kapitálových trzích, vydělává systematicky méně (lehce přes 2 %), než jaký je průměrný výnos jednotlivých tříd aktiv. Richard Bernstein na tuto skutečnost upozornil v aktuálním vydání svého investičního newsletteru.

Bernstein zkoumal anualizovaný dvacetiletý výnos jednotlivých tříd aktiv, tržních indexů, dluhopisů, apod., který porovnal s průměrným ziskem tzv. běžného investora. Chování běžného investora bylo aproximováno nákupními a prodejními pokyny, které byly realizovány v rámci investičních podílových fondů mezi lety 1993 až 2013.

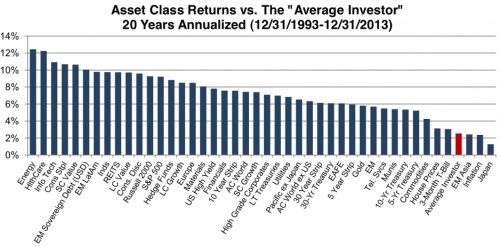

Závěry studie jsou pro „běžného“ investora velmi tristní. Kromě asijských (emerging market) akcií a japonských cenných papírů, byl výnos průměrného investora v dvacetiletém horizontu nižší, než výnos všech ostatních tříd aktiv. Dokonce i investice na peněžním trhu, zde representovaná pokladničními poukázkami, porazila svým výnosem zisk běžného investora. Průměrná inflace se navíc v sledovaném horizontu pohybovala okolo 2 % a ukrojila tak velkou část zisku běžného investora. Srovnání výnosu jednotlivých tříd aktiv ukazuje následující graf, výnos průměrného investora je vyznačen červeně.

Co je příčinou tak nízkého procenta zhodnocení u běžného investora? Dle Bernsteina je hlavním důvodem špatný tržní timing vstupu/výstupu do/z pozice. Lidé nakupují cenné papíry, když je jejich cena vysoká a prodávají je, když je cena na dně. Zejména v obdobích zvýšené volatility je testována trpělivost a pevná vůle investorů přestát (krátkodobé) tržní výkyvy a nepodlehnout psychologii davu. Psychologické faktory, zejména strach, se totiž často přelévají do špatných a ukvapených investičních rozhodnutí. A pokud již investor nějaké peníze na burze ztratil, často začne otevírat rizikovější pozice ve snaze kompenzovat předchozí ztráty. Tak se může dostat do začarovaného kruhu a zruinovat celé své portfolio.

Tržní timing je přitom jako yetti, často se o něm mluví, ale jen málo kdo ho dokáže na burze úspěšně aplikovat. Jako možné řešení problémů s tržním timingem se nabízí pravidelné investování fixní částky (tzv. metoda cost average). Díky tomuto postupu investor pravidelně nakupuje dané akcie bez ohledu na jejich aktuální cenu. Pokud cena akcií klesá, ředí se průměrná pořizovací cena, když cena naopak roste, participuje investor na tomto pohybu a zvyšuje počet cenných papírů, které drží. Existují navíc tzv. investiční certifikáty, které umožňují nákupem jednoho cenného papíru participovat na cenovém vývoji celého indexu, koše komodit, specifického sektoru, apod.

Vzhledem k nelichotivému srovnání výnosu běžného investora s výnosem ostatních aktiv se pak snaha o tržní timing (v kombinaci se stock picking) jeví jako chiméra.

Zdroj: Richard Bernstein Advisors, Business Insider