V tipech na dividendově zajímavé kanadské společnosti jsme nalezli i dvě aerolinky (z oněch tipů jsem se zde už věnoval železnici, nyní se tedy vydáme z kolejí do vzduchu). Konkrétně jde o WestJet Airlines a Air Canada. WestJet na kanadském trhu „rychle zaplnil roli low-cost aerolinky, chce začít létat i trans-atlantické lety“. Podle grafu s cenami akcií je ale jasné, že převratné věci se dějí naopak u „tradiční“ Air Canada. Její pětiletá návratnost se blíží neuvěřitelným 900 %. Dokáže tak zahanbit i WestJet s necelými 200 % návratnosti a to už je co říci:

Zdroj: FT

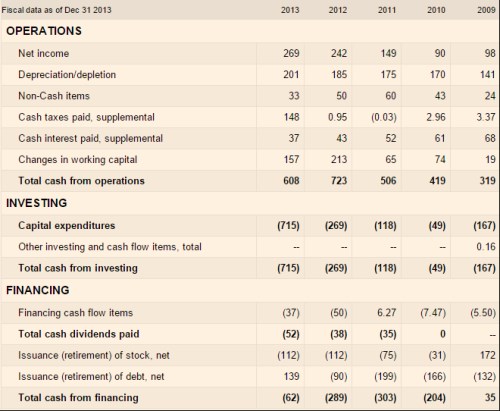

Dost rozdílný příběh ukazují i klíčové výsledky firem, tedy hlavně výkaz toku hotovosti. WestJet dokázal postupně navýšit zisk z 90 milionů kanadských dolarů v roce 2010 na loňských 270 milionů dolarů. Trochu jiným mustrem si prošlo provozní cash flow, protože maxima dosáhlo v roce 2012 na 723 milionech dolarů (všimněme si ale, že firmě k tomuto CF výrazně a systematicky přispívá pohyb pracovního kapitálu). CapEx je u WJ dost rozházený, firma obvykle nemá problém s tím, aby pokryla investice provozním tokem hotovosti. Výjimkou je minulý rok, i tak ale WJ loni navýšila dividendy.

Zdroj: FT

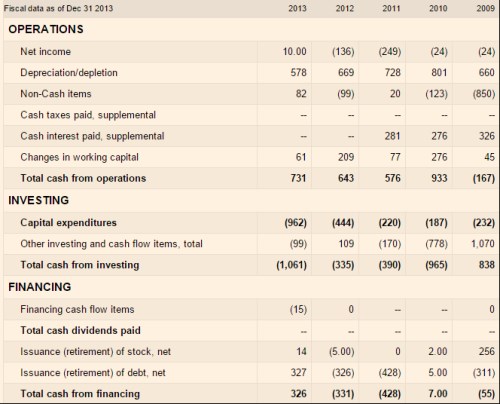

Air Canada má za sebou čtyři roky ztrát, v minulém roce konečně dosáhla černých ziskových čísel. Provozní CF bylo ale v záporu jen v roce 2009, poté se pohybuje mezi 570 – 933 miliony kanadských dolarů (opět se značnou pomocí pracovního kapitálu). I zde vidíme velkou rozkolísanost investic a i zde je firma nebyla schopna pokrýt provozním CF v roce minulém.

Zdroj: FT

Pokud chceme přemýšlet o hodnotě akcií a i dalším vývoji dividend, musíme odhadnout volný tok hotovosti, která (dříve, či se zhodnocením později) dorazí k akcionářům. U WJ bychom nyní mohli pro hrubou úvahu počítat s tím, že krátkodobě je schopna generovat 370 – 450 milionů dolarů CF po CapEx. U AC jsou čísla ještě rozházenější, v letech 2010 – 2012 toto CF dosáhlo 200 – 750 milionů dolarů. Pro zajímavost se podívejme na průměry – u WJ to je 404, u AC 433 milionů dolarů. Z tohoto už na kost osekaného pohledu bychom mohli soudit, že jde v podstatě o identické společnosti potenciálně přinášející něco málo nad 400 milionů dolarů. (k tomu, aby byly investovány do akvizic, hromaděny v rozvaze, použity na snižování dluhu, či hned vypláceny akcionářům)

WestJet má betu na 0,53, Air Canada na 1,53. Něco už v tomto smyslu napověděl graf s vývojem cen akcií, ale přece jen asi překvapí, jak velké rozdíly tu v (systematické) rizikovosti najdeme: Nízkonákladový přepravce má ve srovnání s celým trhem asi poloviční rizikovost, zatímco tradiční aerolinky asi o 50 % vyšší (trh má betu 1). Co to znamená z hlediska požadované návratnosti? Kanadské dlouhodobé dluhopisy se bezpečně řadí mezi bezpečná aktiva a jako takové vynáší asi 1,9 %. Pokud použiji stejnou rizikovou prémii trhu jako v USA, bude požadovaná návratnost u WJ na pouhých 4,82 %. AC by naopak měla vyhovět investorům požadujícím 10,32 %!

Nyní použijme výše „osekané“ volné CF na vlastní jmění (dejme u obou společností 415 milionů dolarů) a uvedené požadované návratnosti. Dlouhodobý očekávaný růst CF nastavme na 2,3 %, což je Boeingem očekávaný růst přepravy v Severní Americe do roku 2030 (jde tedy jen o reálný pohyb). Hodnota vlastního jmění WJ pak vychází na 16,5 miliardy dolarů, hodnota všech akcií AC na 5,2 miliardy dolarů. Jinak řečeno, požadovaná návratnost je u WJ asi o 55 % nižší než u AC, se stejným „současným“ CF je ale její kapitalizace větší více než třikrát (důvodem je nelineární efekt zmenšujícího se rozdílu mezi požadovanou návratností a očekávaným růstem).

A jaké jsou kapitalizace společností? U WJ dosahuje 4,2 miliardy dolarů, u AC 3,2 miliardy dolarů. Zejména u WJ jsou tedy předpoklady ve výše uvedené kalkulaci naprosto nemístně optimistické a bude se to týkat zejména oné schopnosti generovat stovky milionů volného cash flow. Ale snad výše uvedené alespoň dobře demonstruje, že maximalizace hodnoty akcií neznamená jen maximalizaci zisků a CF, ale zároveň i minimalizaci rizika.

Může ale docházet i k paradoxům – pokud nějaká společnost prochází úspěšným (ale nutně volatilním) přerodem (jako třeba AC), cena akcie vykazuje růst a také vyšší volatilitu a vyšší betu. Za úspěch se pak platí vyšší požadovanou návratností odvozenou podle „učebnicových“ metod. Alespoň do doby, než se vše uklidní. Jen dodám, že WJ má v podstatě nulový čistý dluh, takže pokud bude schopna generovat pár stovek milionů dolarů volného CF, měla by být skutečně schopna platit hezké dividendy. U AC je to trochu složitější, ale poměr čistého dluhu k EBITDA je kolem 2, takže o žádný extrém také nejde.