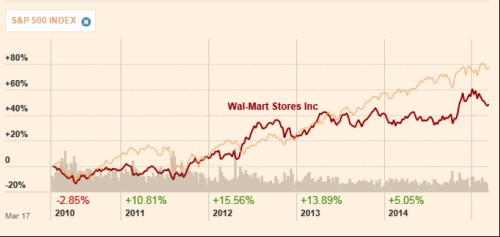

Americký retailový gigant tvoří významnou součást investičního portfolia (ke konci roku 2014 necelých 5 %). Je tak další společností, na kterou bych se chtěl v rámci opadající vlny buffettologie podívat. Cenově nejde o žádnou raketu – WM na tom byl po roce 2009 s návratností až do poloviny roku 2013 cca stejně jako trh. Pak přišla více než roční stagnace a na konci roku 2014 prudká rally. Z ní už ale nyní zase znatelně odepisujeme:

Zdroj: FT

Tržby WM se blíží 500 miliardám dolarů, poslední roky se mírně zvyšují, zisky celkově spíše stagnují. Návratnost investic se pohybuje kolem 13 % a návratnost vlastního jmění kolem 20 %, což nejsou nízká čísla. Zejména s ohledem na to, že tu máme další nízkorizikovou společnost – beta WM je na 0,46 a požadovaná návratnost se tedy může pohybovat kolem 4,63 %. Můžeme jí také vztáhnout k výše popsaným kapitálovým ziskům generovaným akcií WM – s ohledem na tuto nízkou požadovanou návratnost nejsou tak špatné a k nim navíc musíme přidat dividendy (dividendový výnos je nyní 2,37 %).

Zdroj: FT

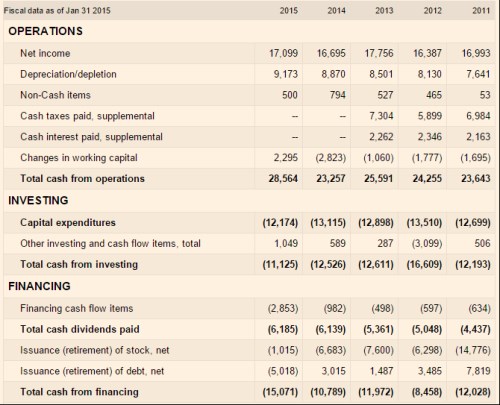

Jádrem fundamentu je tok hotovosti a ten je shrnut v další tabulce. Provozní tok hotovosti až do fiskálního roku 2014 zhruba stagnoval – pohyboval se mezi 23 – 25 miliardami dolarů. V roce 2015 (fiskálním) se vyšplhal na 28,5 miliard dolarů, což s přehledem stačí na pokrytí CapEx ve výši 12 miliard dolarů. WM obvykle generuje CF po investicích více či méně převyšující 10 miliard dolarů. Může tak vyplácet vysoké dividendy v posledních dvou letech převyšující 6 miliard a ještě dost zbývá. Firma to do roku 2014 řešila zejména vysokými odkupy.

Zdroj: FT

Na konci posledního fiskálního roku měl WM asi 48 miliard dolarů úročeného dluhu a asi 9 miliard hotovosti. Poměr čistého dluhu k EBITDA tak dosahoval o něco více než 1 a hovoříme tu tedy o silné rozvaze, kterou není třeba posilovat snižováním dluhu, či navyšováním hotovosti. Což znamená, že i kdyby se CF po investicích pohybovalo pouze kolem 10 miliard dolarů, je tu velký prostor pro zvýšení dividend (při absenci odkupů, či akvizic).

Kapitalizace nyní dosahuje 266 miliard dolarů a pokud bychom vzali za bernou minci oněch 10 miliard dolarů CF, trh čeká, že toto CF bude dlouhodobě růst o necelé 1 % ročně. Pokud by si akcionáři šáhli jen na trendem nastavené dividendy (zbytek volného CF by se nějak ztratil), musely by na ospravedlnění současné kapitalizace růst asi o 2,3 % ročně. Například s ohledem na dlouhodobý nominální růst ekonomiky to nejsou nijak vysoká čísla. Ale na druhou stranu můžeme porovnat tok hotovosti mezi roky 2011 a 2014 a vidíme, že laťka to není zase tak nízká (rok 2015 byl výjimečný i kvůli pohybu pracovního kapitálu).

Retail je o maržích a hlavně o obratu. Významnou položkou jsou ale i mzdové náklady a v případě gigantů jako WM jde skoro o makroekonomickou proměnnou. Někteří čtenáři možná zaznamenali, že u WM došlo nedávno k průlomu – jeho cca 500 000 zaměstnancům se od roku 2016 zvedne mzda na 10 dolarů za hodinu. Zaměstnanci přitom požadovali růst až na 15 dolarů za hodinu. platí 12 dolarů, mezi 10 – 12 dolary. WM se tedy touto změnou neposunul do čela platového žebříčku, spíše dohání zbytek pole (velká část jeho zaměstnanců prý kvůli nízké mzdě dostávala potravinové lístky). Z onoho makro pohledu jde o velmi symbolický krok, který ukazuje, že současné oživení může firmám pomáhat s tržbami, ale také sebou dříve či později ponese nákladově – mzdové tlaky. Z hlediska dlouhodobé stability to je ale podle mne jen dobře. Konečné hodnocení atraktivity této akcie pak musí opět čtenář provést sám. Ale ještě jednou poukážu na to, že díky poměru CF/dividenda může jít o potenciálního kandidáty na navyšování dividend. A na to cena akcie obvykle slyší.