Po roce 2010 můžeme pozorovat jeden soustavně se opakující jev. Ačkoliv každý rok začíná s optimistickými projekcemi růstu americké ekonomiky, s nově přicházejícími daty se výhled postupně horší. Při vstupu do roku 2015 jsem pevně věřil tomu, že tento vývoj se už opakovat nebude, ale nestalo se. V posledních týdnech opět dochází k prudkému snižování odhadů růstu HDP. Zvyšuje se tak i skepse týkající se schopnosti Fedu zvýšit sazby už v létě. Jeho šéfka Janet Yellenová vyjádřila ve svém posledním prohlášení obavy z posilujícího dolaru, který se může projevit na exportech. Navíc varovala, že ekonomická aktivita je ve srovnání s historickým vývojem stále poměrně slabá.

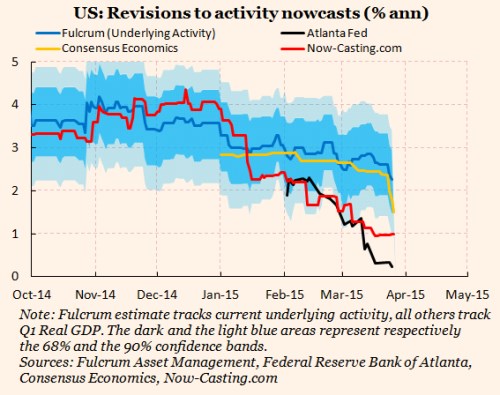

Podle mého očekávání by měl růst amerického produktu v následujících čtvrtletích mírně převýšit růst potenciální. Mělo by tedy dojít k dalšímu poklesu nezaměstnanosti. Tento můj optimistický pohled ale nepotvrzují čerstvá data, která už pomalu stačí na to, aby zviklala důvěru Fedu i trhů. Graf shrnuje některé odhady růstu v prvním čtvrtletí a všechny ukazují na prudké oslabení růstu od poloviny ledna. Konsenzus se propadl na 1,4 %, model, který používá Atlanta Fed, ukazuje dokonce na růst ve výši pouhých 0,2 %. Tento model přitom funguje výjimečně dobře a zasloužil by si mnohem více pozornosti ze strany trhů.

Proč se uvedené odhady tak moc liší? Náš relativně optimistický pohled sleduje spíše vývoj ekonomické aktivity v daném časovém okamžiku a nemá za cíl přímo predikovat růst produktu v daném čtvrtletí. Je pravděpodobné, že předběžné odhady růstu za první čtvrtletí (budou zveřejněny 29. února) se budou pohybovat blízko nuly či dokonce v záporných číslech. Trendový růst by se ale měl nalézat kolem 2 – 2,5 %. I v tomto případě jde o ochlazení ekonomické aktivity, ale tato čísla jsou od recese velmi vzdálená.

Zdá se, že Fed zastává na uvedený vývoj podobný názor. Zatímco odhady růstu za první čtvrtletí jdou dolů, odhady pro zbytek roku jsou revidovány směrem nahoru. Růst za celý rok se tak v podstatě nemění a současný vývoj je tak vnímán jako přechodné škobrtnutí odrážející špatné počasí a další přechodné faktory. Koneckonců jsme si hodně podobnou situací prošli minulý rok. Obavy ale může vzbuzovat silný dolar, který Fed nejdříve považoval za minoritní problém, nyní ale mění názor. Další problémy by mohl způsobit nízký růst produktivity a trh práce, který s ohledem na utlumenou ekonomickou aktivitu pravděpodobně neudrží tempo tvorby pracovních míst. A pokud se má celoroční růst produktu držet nad trendem, jak stále čeká většina ekonomů, bude muset ve druhém čtvrtletí přijít znatelný obrat.

Autorem je ekonom a investor Gavyn Davies.

Zdroj: FT