Pokrizová rally na akciových trzích ve vyspělých ekonomikách (DM) byla do značné míry tažena růstem ziskovosti obchodovaných firem. Dospěli jsme dokonce do historicky výjimečné situace, kdy zisky v řadě DM tvoří nebývale vysokou část celkových příjmů. Svým způsobem tak ale mohou firmy připomínat pohádkového otesánka, jehož apetit a růst nejdříve příjemně překvapoval, poté ale budil obavy a nakonec se stal přímo škodlivý. Jak je to možné?

Z dlouhodobého hlediska je vysoká ziskovost korporátního sektoru úzce propojena s dnes intenzivně diskutovanou vysokou příjmovou nerovností. Z krátkodobějšího hlediska pak hrozí, že vysoké zisky syslené v rozvahách firem ve formě vyšších a vyšších zásob hotovosti ekonomiku začnou dusit. Jak je to možné? Hotovost v rozvahách firem je totiž jen další formou úspor a i u nich platí, že čeho je moc, toho je příliš. Nejhorší scénář tedy vypadá asi následovně:

Vyjednávací síla práce je nízko, mzdové tlaky jsou minimální, marže firem rostou a s nimi i jejich zisky a zásoba hotovosti v rozvahách. Vydělané peníze ale firmy neinvestují, protože jejich výrobní kapacity jsou dostačující. Spotřebitelská poptávka je totiž pod tlakem, protože po tlakem jsou i mzdy a zaměstnanost. Z prvotního pozitiva – nízkých nákladů práce, vysokých marží a zisků, se tak stává tučná žába na prameni.

Jak vypadá praxe?

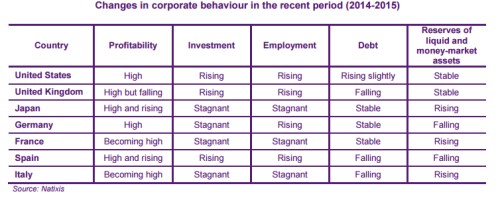

Je výše popsaný mechanismus jen nereálnou teorií? Určitě ne co se týče první části – utlumeného růstu mezd a naopak vysoké ziskovosti a syslení peněz v rozvahách firem v řadě DM. Jak to ale vypadá s druhou půlkou popsané spirály? V následující tabulce od Natixis je v sloupcích za sebou charakterisitika toho, jaká je situace u ziskovosti korporátního sektoru a také co se týče jeho investic. Následuje zaměstnanost v dané zemi a na konec vývoj zadluženosti firem a vývoj likvidních aktiv v jejich rozvahách.

Ve všech sedmi zemích je ziskovost firem vysoká, pouze ve Velké Británii začíná klesat (ve Francii a Itálii se na vysoké hodnoty dostává nyní). Investiční chování firem ale už tak homogenní není – investice rostou jen v USA, v UK a ve Španělsku, jinde stagnují. Zaměstnanost roste v USA, v UK, v Německu a ve Španělsku (tj. ve staré a nově vycházející hvězdě starého kontinentu).

Ideální je tedy podle uvedeného popisu situace ve Spojených státech, kde se nyní vysoká ziskovost pojí s rostoucími investicemi a zvyšující se zaměstnaností (americké firmy k tomu mírně zvyšují své zadlužení, jejich zásoba hotovosti je stabilní). Podobně na tom jsou firmy v UK, jejich zadlužení dokonce klesá. Povzbudivý naopak není vývoj v Japonsku, Itálii a Francii. V těchto zemích investice i přes vysokou ziskovost stagnují a podobná je situace co se týče nezaměstnanosti.

Zajímavé je zejména Japonsko, protože u něj je kombinace vysoké ziskovosti, nízkých investic a syslení hotovosti skutečně onou žábou na prameni (čtenář se v této souvislosti může podívat i na článek o společnosti Shimano v sérii Zaostřeno na blue chips). Pokud Evropa bude „japonizovat“, bude tento proces probíhat do značné míry touto cestou. Zatím jsou evropské signály smíšené už proto, že Německo je někde mezi – vysoká ziskovost tam sice nevede k vyšším investicím, ale zaměstnanost se zvyšuje.

Výše uvedené je mimo jiné připomenutím toho, jak je důležité vnímat ekonomiku jako celek. Dojít totiž může i k tomu, že pokud se nějaké její části vede příliš dobře, pro zbytek hospodářství je to negativní. Takový stav nemůže trvat věčně a trpět nakonec začne i dříve „vyvolený“ sektor. Čtenář si pak v této souvislosti možná vzpomene na mou tezi, že evropské akcie by si mohly vést relativně dobře, protože ziskovost evropských firem je na rozdíl od těch amerických stále pod předchozími maximy. Výše uvedené to nerozporuje – problém není v samotné vysoké ziskovosti, ale v tom, jak zisky jsou, či nejsou „recyklovány“.