Vlastně až do poslední finanční krize se poměrně často hovořilo o takzvaném Velkém umírnění. Ve vyspělých ekonomikách a i v ekonomice globální totiž docházelo k postupnému zklidnění hlavních makroekonomických proměnných. Zdálo se, že jsme na cestě k ekonomické blaženosti – ke stavu, kdy je práce dost a hlavně je na ní klid. S rokem 2008 se vše změnilo a stále není ani zdaleka jasné, zda jsme se na cestě k dalšímu zklidňování vydali jen menší odbočkou, či zda tato cesta prudce otočila a „lépe už bylo“.

To, že klidnější časy máme alespoň na čas za sebou, je jasně patrné i z toho, jak často jsou v posledních letech znovu a znovu rozdávány globální ekonomické karty. Rychle se mění zejména aktéři na postech tahounů a naopak brzdičů a destabilizátorů světové ekonomiky. Ještě nedávno byla zdrojem stability a růstu Čína, nyní se obáváme jejího tvrdého přistání a dokonce jejích vysokých dluhů. Ještě nedávno se hovořilo o úpadku Spojených států, pak se zdálo, že naopak budou jediným tahounem světové ekonomiky. Na konci minulého roku se ale na toto místo začal tlačit kandidát dříve nemyslitelný – eurozóna.

A zase je vše jinak

Na začátku tohoto týdne bylo možná rozdáno do dalšího kola této karetní hry s nenulovým součtem (mohou vyhrát i prohrát všichni). Byly totiž zveřejněny čerstvé PMI, které kolegové na FT graficky zobrazují následovně:

Zdroj: FT

Na první pohled by se zdálo, že poslední čísla budou důvodem k dalšímu návalu pesimismu. S občasným nesmělým poskočením nahoru totiž směřují PMI už dlouhou řadu měsíců v podstatě všude dolů, někde se už dostaly pod kritickou hranici 50, která značí kontrakci. Pozornější pohled ale ukazuje, že v jedné ekonomice přece jen dochází k obratu a není to nikde jinde než ve Spojených státech. Roste tedy pravděpodobnost, že předchozí problémy byly skutečně jen škobrtnutím a my se vracíme zpět ke globálnímu nastavení, které tu bylo ke konci minulého roku: V USA dobře, jinde problémy.

Toto přehození polarit by se mělo v první řadě projevit na měnových trzích. Pokud by totiž začaly panovat pochyby o oživení US ekonomiky, zvolnilo by tempo očekávaného monetárního utahování v USA a dolar by oslaboval. Což by pak samo o sobě monetární podmínky obratem částečně uvolnilo. Pozice dolaru ve světě totiž mimo jiné implikuje, že funguje jako samoutahovací, či naopak samouvolňovací nástroj a Fedu tak ještě více než jiné centrální bance stačí „jen naznačovat“.

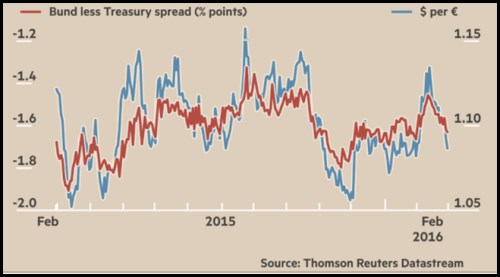

Opět se štědrou pomocí FT můžeme pohlédnout na vývoj eurodolaru a rozdílu ve výnosech německých Bundů a amerických vládních dluhopisů. Tento strojek funguje obvykle jednoduše: Čím větší je výnosový rozdíl (v grafu červeně), tím méně atraktivní je euro a tím větší tlaky na posilování dolaru. Před únorem 2016 se výnosový rozdíl prudce zmenšoval a dolar oslaboval – obojí bylo odrazem nejistoty ohledně toho, jak vážné zpomalení v USA vlastně je. V únoru se ale začal směr otáčet přesně v souladu s rostoucí pravděpodobností toho, že USA jen škobrtly a eurozóna se centrem globální stability nakonec nestane.

Opět tedy prudce roste pravděpodobnost relativně prudšího utažení monetární politiky v USA a posilující dolar bude k tomuto utažení zároveň sám o sobě aktivně přispívat. K tomu bude silnější dolar opět tlačit na ceny komodit a zvyšovat tlaky na destabilizaci EM. Rizika se tedy poměrně rychle přesouvají do staro-nových EM center.

Novým významným rysem tohoto kolečka pak asi bude stále více D. Trump. V této oblasti se situace totiž posouvá směrem od komična k tragikomičnu, následně tragédii, velké naléhavosti a pocitu neřešitelnosti. V rámci tohoto tragikomična by v konečné fázi mohlo dojít i na to, že by se volby v USA staly na politické úrovni globálním destabilizátorem, tím vyvolaly hlad po bezpečí, z kterého nebude paradoxně těžit žádná měna více než právě americký dolar!