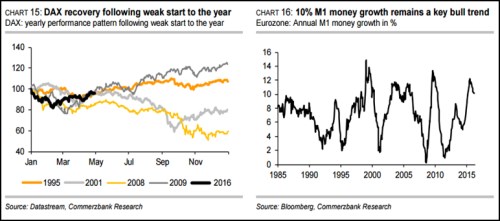

Poslední data ukazují, že růst peněžního agregátu M1 v eurozóně se drží na vysokých úrovních. Mohlo by jít o faktor, který vyvolá rally na akciovém trhu i přesto, že akcie do nového roku nevykročily pozitivně. Jak ukazuje druhý z následujících dvou grafů, tempo růstu M1 se drží na 10,1 %, v Německu a Francii pak dosáhlo 12 %, v Itálii 8 % a ve Španělsku 14 %.

Na základě tohoto vývoje by mělo docházet ke zlepšení trendu na straně spotřebitelské poptávky, včetně prodeje nových aut a růstu cen nemovitostí. Od roku 1996 pak tento agregát funguje jako vedoucí indikátor pro poměr cen a účetních hodnot akcií obchodovaných v indexu DAX (PBV). Historie ukazuje, že pokud růst M1 překročí 10 %, je mnohem pravděpodobnější, že PBV se bude blížit k hodnotě 1,6 než k hodnotě 1. V prvním případě by index DAX dosahoval 11 200 bodů, v druhém 7 000 bodů. Medvědi ovšem namítají, že růst peněžních agregátů ztrácí svůj predikční potenciál, protože se pohybuje v pasti likvidity, roste deflační hrozba a centrální banky se postupně stávají bezmocné.

V prvním z grafů je vyznačen letošní vývoj indexu DAX a spolu s ním vývoj v dalších letech, kdy byla návratnost trhu od počátku slabá. Nejhůře skončila celoroční návratnost v roce 2008, nejlépe naopak v roce 2009:

Na ropném trhu začala rally a blížící se psychologická hranice 50 dolarů za barel by podle nás měla trh táhnout dál nahoru. Pomoci by měla i nová data z Číny a USA, která by měla signalizovat sílící poptávku z těchto dvou významných trhů. Čisté dlouhé pozice na trhu nyní dosahují mimořádně vysokých hodnot, optimismus investorů pramení z očekávaného poklesu nerovnováhy na trhu. My se však domníváme, že tento optimismus by mohl být narušen rychlostí, s jakou se na trh mohou vrátit americké těžební společnosti. Vyšší ceny by tak znamenaly, že převis nabídky nad poptávkou by ve druhé polovině roku nebyl částečně eliminován tak, jak se nyní čeká.

Zdroj: Commerzbank