Cenové stropy na výrobní tržby, které v roce 2024 již nejsou, a stabilizace profitability prodejního segmentu. To jsou podle finančního ředitele ČEZ Martina Nováka dva hlavní faktory, které jsou podepsány pod vyšším než očekávaným ziskem i EBITDA energetické skupiny ČEZ v prvním letošním čtvrtletí. Návrh dividendy, který část trhu očekávala již s kvartálními čísly, publikuje ČEZ nejpozději spolu s komplexním návrhem na rozdělení zisku a pozvánkou na valnou hromadu. Tedy v nejbližších dvou týdnech. Jaké další kroky a jejich časování lze čekat ve výstavbě nových jaderných kapacit? Jaký je posun v odprodeji polských uhelných aktiv a přípravě těžby lithia na Cínovci? I na to odpovídá Martin Novák v rozhovoru pro Patria.cz bezprostředně po zveřejnění kvartálních výsledků.

Patria.cz: ČEZ zakončil první letošní čtvrtletí s meziročním růstem zisku o 25 % na 13,6 miliardy korun, růstem EBITDA meziročně o 24 % na 40,3 miliardy korun. Čísla jsou viditelně nad očekáváním analytiků. Co je zdrojem pozitivního překvapení, na čem stojí?

Je několik důvodů, proč došlo k takto relativně velkému nárůstu i přesto, že ceny elektřiny už tolik nerostou – průměrná realizační cena je již podobná loňské. Hlavním důvodem je, že jsme v prvním kvartále roku 2023 měli náklad řádově 10 miliard korun z titulu odvodů z nadměrných tržeb z výroby. Ty již v roce 2024 nemáme. Těch 10 miliard korun bylo rozsahem na úrovni celoročního odvodu, protože v prvním kvartále 2023 byly ještě relativně vysoké zejména spotové ceny elektřiny a následně cena klesala pod cenové stropy, tudíž dodatečné náklady během roku již byly minimální.

Graf: Hlavní výsledky a celoroční výhled

Zdroj: Prezentace ČEZ po 1Q24

Tento významný pozitivní meziroční vliv byl částečně kompenzován nižšími maržemi uhelných elektráren, způsobenými vyšší cenou povolenek a nižší realizační cenou elektřiny. V řádu několika miliard korun.

Druhým hlavním faktorem byla stabilizace marží prodejního segmentu, kde v roce 2023 působily významné sezónní vlivy. Zákazníci naší retailové společnosti ČEZ Prodej hlavně na nefixovaných tarifech platí stále stejnou cenu za MWh po celý rok, pokud nedojde k její mimořádné úpravě, kdežto spotová cena a také pořizovací cena se poměrně výrazně liší mezi jarem, létem a zimou. Pod tímto vlivem ČEZ Prodej v loňském prvním kvartále realizoval dočasnou ztrátu přes 3 miliardy korun z důvodu vysokých pořizovacích cen pro I. čtvrtletí 2023 a loňské vysoké volatility cen. Naopak letos lze hovořit o standardním čtvrtletí, kde ČEZ Prodej vytvořil EBITDA řádově 800 milionů korun.

To jsou z mého pohledu dva hlavní faktory s výjimkou mnoha dalších menších odchylek, které způsobily, že máme vyšší EBITDA v prvním letošním čtvrtletí oproti očekávání analytiků a současně hlavní příčiny meziroční změny EBITDA.

Patria.cz: Potvrdili jste celoroční výhled EBITDA 115-120 mld. Kč a očištěného zisku 25-30 mld. Kč. To na úrovni čísel vytváří prostor pro zlepšení výhledu, ale první odpovědí jsme možná již odpověděli i na tuto část otázky.

Kdybychom viděli, že nějakým způsobem vybočujeme na EBITDA či čistému zisku z výhledu, tak bychom úpravu dnes uveřejnili. Stále vidíme těch 115-120 miliard korun na EBITDA a 25-30 miliard korun na čistém zisku jako nyní nejlepší hodnotu. Další příležitost přinesou výsledky po polovině roku i 3Q, ale platí, že jak směrem výše, tak případně níže nebo směrem zúžení intervalu.

Graf: Výhled ČEZ pro 2024

Zdroj: Prezentace ČEZ po 1Q24

Patria.cz: Výhled stále nezahrnuje plynová aktiva, v prezentaci k výsledkům hovoříte o druhé polovině roku 2024 jako očekávaném dokončení transakce GasNet.

Ano, GasNet v naší očekávce nemáme, dokud jsme formálně nepřevzali kontrolu. Stane se tak bezprostředně po dokončení procesu, námi očekávaný termín jste vyslovil. V pátek 9.5. 2024 jsme však již získali souhlas MPO ČR. Nyní tedy ještě zbývá odsouhlasení transakce ze strany Evropské komise.

Patria.cz: Nemalá část trhu očekávala již dnes společně s čísly za první kvartál návrh dividendy.

Návrh dividendy budeme publikovat až s komplexním návrhem na rozdělení zisku a pozvánkou na valnou hromadu. Ta se musí konat do konce června, tedy to můžeme očekávat v nejbližších dvou týdnech.

Patria.cz: Předprodeje ukazují podíl 65 % elektřiny na rok 2025 a 35 % na rok 2026. Domnívám se, že v minulosti tento podíl býval i vyšší. Lze z těchto čísel odvodit pohled ČEZ na blízký budoucí vývoj trhu, cen elektřiny?

Ne. Naše tempo předprodejů je již mnoho let stabilní. V momentě, kdy bychom začali taktizovat, tak to už není hedgeování, ale spekulace. Zajišťování našich prodejů se děje po relativně jednoduché a jasné lince a domnívám se, že v tomto zde jedeme na správné trajektorii. Ta nám i ještě dnes pomáhá těžit z pozice výrobce z cen, které jsme tu viděli před dvěma lety, a také zvyšuje předpověditelnost našeho cash flow pro investory i třeba ratingové agentury co do odhadu zisků či peněžních toků.

Graf: Předprodeje elektřiny ČEZ

Zdroj: Prezentace ČEZ po 1Q24

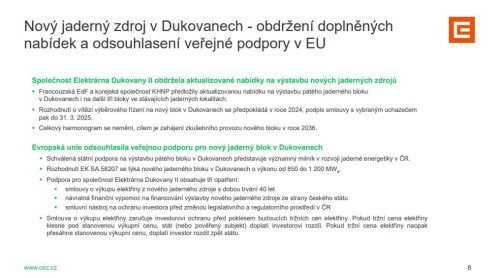

Patria.cz: Francouzská EdF a korejská společnost KHNP předložily aktualizovanou nabídku na výstavbu pátého jaderného bloku v Dukovanech i na další tři bloky ve stávajících jaderných lokalitách. Rozhodnutí o vítězi výběrového řízení na nový blok v Dukovanech se dle vašeho nejčerstvějšího vyjádření předpokládá v roce 2024, podpis smlouvy s vybraným uchazečem pak do 31. 3. 2025.

Ano, tyto termíny jsme zveřejnili. V tuto chvíli můžeme k tématu říci pouze, že probíhá analýza nabídek v souladu s harmonogramem.

Graf: Nové jaderné kapacity

Zdroj: Prezentace ČEZ po 1Q24

Patria.cz: EU odsouhlasila veřejnou podporu pro jeden nový blok v Dukovanech o výkonu mezi 850 a 1200 MW.

Ano, nyní schválená podpora je pro jeden blok 800-1250 MWe. Pokud by měl být blok více než jeden, je potřeba znovu notifikovat už kvůli velikosti projektu, vlivu na tržní prostředí a podobně. Byla by to nová věc.

Podpora pro společnost Elektrárna Dukovany II obsahuje tři opatření: smlouvy o výkupu elektřiny z nového jaderného zdroje s dobou trvání 40 let, návratnou finanční výpomoc na financování výstavby nového jaderného zdroje ze strany českého státu a smluvní nástroj na ochranu investora před změnou legislativního a regulatorního prostředí v ČR.

Smlouva o výkupu elektřiny zaručuje investorovi ochranu před poklesem budoucích tržních cen elektřiny. Pokud tržní cena elektřiny klesne pod stanovenou výkupní cenu, stát (nebo pověřený subjekt) doplatí investorovi rozdíl. Pokud tržní cena elektřiny naopak přesáhne stanovenou výkupní cenu, doplatí investor rozdíl zpět státu.

Patria.cz: Pokud by se stát rozhodl pro výstavbu více jak jednoho bloku, například dvou, bylo by to z dnešního pohledu managementu ČEZ realizovatelné v současné podobě ČEZ nebo by bylo potřeba provést restrukturalizaci?

Určitě to realizovatelné je. Je to velmi kapitálově náročný projekt, který takřka celý musí zafinancovat stát prostřednictvím notifikované návratné pomoci. Technicky vzato tedy ano, co se týká peněz, záleží na velikosti dluhového financování na úrovni státu.

Patria.cz: Ohlédněme se s již mírným odstupem za situací vyhrocených cen elektřiny a pádu některých dodavatelů na maloobchodním trhu s elektřinou. Posunul se vašima očima nějak trh jako celek a chování spotřebitelů? Lze shrnout, nakolik ČEZ získal?

Během energetické krize jsme získali téměř 300 tisíc zákazníků. Drtivá většina z nich u nás zůstala. Trh se stabilizoval, zůstalo méně stabilnějších hráčů. Mezi těmi působí velmi silné konkurenční prostředí, důsledné hlídání kroků jednoho dalšími, což je plus pro zákazníka. K přesunům na trhu samozřejmě nadále dochází.

Patria.cz: Jaký je stav odprodeje uhelných aktiv ČEZ v Polsku?

Přijali jsme předběžné nabídky, které nyní vyhodnocujeme. Proces následně zúžíme a bude pokračovat další kolo. Během letošního roku chceme vyhodnotit, zda k prodeji dojde, komu a za kolik, nebo nedojde a budeme pokračovat jiným způsobem. Platí, že v Polsku v oblasti výroby z černého uhlí zůstat nechceme, naopak chceme na tamním trhu nadále rozvíjet služby ESCO.

Patria.cz: Jak se rozvíjí oblast energo služeb? Elevion vykázal kvartálně +2,1 miliardy korun, ČEZ ESCO pokles vlivem silné zakázky pro EP Rožnov v loňském prvním kvartále.

Z čísel obratu vidíme, že se segmentu daří, hlavně u Elevionu čekáme 13% meziroční růst. Dobrou zprávou je, že převažuje organický růst, tedy ne tažen akvizičně. Podobný celkový růst čekáme na celém segmentu, který začíná být opravdu významnou součástí našeho podnikání.

Patria.cz: První kvartál ukázal pokles čistého zadlužení z poměru 1,2 na 1,0 k EBITDA. Jaký je očekávaný a cílený další vývoj?

Pokles v rámci kvartálu je běžné technické povahy. Je dán pohybem v pracovním kapitálu, lepším výsledkem EBITDA. Dozněl vliv maržových vkladů.

Hranice našeho cílového zadlužení, které nechceme překročit, je u úrovně 3. Určitě nás čeká vývoj tímto směrem v nejbližších letech, kdy nás čeká masívní investiční program do rozvoje obnovitelných zdrojů, konverze našich uhelných kapacit jak teplárenských tak neteplárenských na plynové a taktéž investice do distribuce, provozní investice do jádra. Závisí také na ceně elektřiny, zda a jak rychle se k tomuto cíli dostaneme, a samozřejmě platí, že pouze za cenu investic, které dávají smysl.

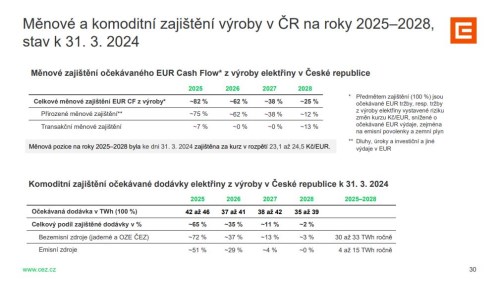

Graf: Měnové a komoditní zajištění 2025-28

Zdroj: Prezentace ČEZ po 1Q24

Patria.cz: Jaký je posun v otázce těžby lithia na Cínovci?

Studie stále probíhá, konkrétní datum zatím nemáme. V této fázi řešíme praktické věci, zejména lokalitu. Jak víte, pořídili jsme průmyslový areál Dukla, který je hned v podhůří budoucího dolu a kde v tuto chvíli počítáme s překladištěm vytěžené rudy na vlak. Rozhodli jsme se, že zpracovatelský závod, kde se komodita bude fyzicky konvertovat z rudy do lithia, vznikne pravděpodobně v lokalitě elektrárny Prunéřov, kde by zároveň mohla být naše gigafactory, kterou diskutujeme s několika partnery. Ta by mohla lithium rovnou využívat pro výrobu baterií.

Celkově platí, že studie proveditelnosti nadále probíhá a ještě nemáme její celkový výsledek.

Ing. Martin Novák, MBA vystudoval VŠE v Praze, fakultu mezinárodních vztahů. Taktéž absolvoval Executive Master of Business Administration Program (MBA) na KATZ School of Business, University of Pittsburgh se zaměřením na energetiku. Svou kariéru začal jako daňový poradce v Price Waterhouse v roce 1994. Odtud přešel do České rafinérské, kde pracoval v letech 1996–2001. Následujících 5 let působil ve společnostech Conoco v Houstonu, ConocoPhillips v Londýně a ConocoPhillips v Praze. Ve Skupině ČEZ působí od roku 2006. Od 1. ledna 2008 je ředitelem divize finance Skupiny ČEZ, od května 2008 členem představenstva a od října 2011 do prosince 2019 byl také místopředsedou představenstva ČEZ, a. s. Během jeho působení se podařilo snížit náklady v divizi finance díky zásadní restrukturalizaci a tvorbě centra sdílených služeb a zrychlit reportování výsledků pro externí trh.