Představme si firmu, která má výnosy 100 a náklady 110, stejné jsou i hotovostní toky. Každý rok tedy operuje se ztrátou 10 a na to, aby jela dál, si půjčuje (nějak to dokáže). Každý rok tedy její dluh vzroste o 10 provozní ztráty a k tomu narůstající úroky z akumulujícího se dluhu. Je evidentní, že v případě firmy jde o neudržitelný stav a stejné je to dříve či později i se státem. Firemní provozní výsledek (přesněji řečeno cash flow), je ekvivalentem tzv. primární bilance vládního rozpočtu, pokud je obojí dlouhodobě v záporu, roztáčí se dluhová past.

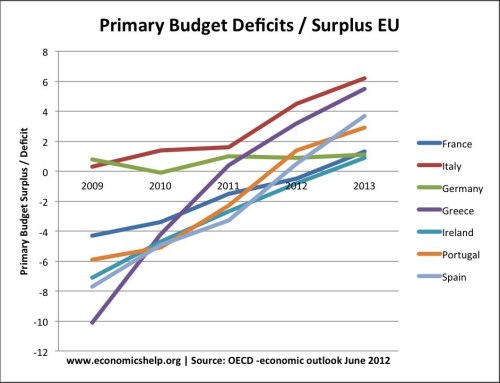

Pokud popsané firmě odpustíme všechny dluhy a ona zůstane nadále provozně ztrátová, jen se vrátíme do bodu nula, a rozjede se stejný proces. Stejné je to se státem/vládou – odpuštění dluhů v situaci záporné primární bilance nás jen posouvá v čase o něco zpět, jádro problému zůstává netknuto. Je jím „provozní“ ztráta – neúrokové výdaje převyšující příjmy. Nyní se už podívejme na konkrétní čísla – následující graf ukazuje tyto vládní „provozní“ ztráty u vybraných evropských ekonomik:

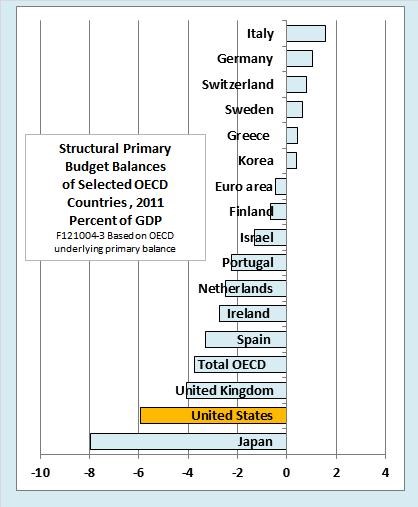

Pokud vezmeme projekce OECD jako směrodatné (situace se od června zhoršila), v letošním roce budou všechny popsané ekonomiky v „provozním zisku“ a některé z nich dosti vysoko. Například jedna z nejproblematičtějších ekonomik – Itálie, bude mít primární přebytek ve výši 6 % HDP. A Řecko se posune z – 10 % HDP v roce 2009 na téměř 6 % HDP v roce letošním, což je i přes všechny neuvěřitelné příběhy z této země obdivuhodný výkon. I kdyby byl konečný výsledek horší než pololetní projekce, není to zase tak depresivní výhled. Podobné hodnocení ukazuje i následující srovnání primárních bilancí evropských zemí, USA, VB a Japonska (zde jde ještě o tzv. strukturální bilanci, která eliminuje vliv cyklu):

Závěr je celkem jasný: Na „provozní“ úrovni jsou na tom evropské země většinou poměrně dobře. Přes optimistický provozní příběh ale slyšíme jen o tom, že dluhy v eurozóně dál porostou. Příčinou je to, že uvedené provozní cash flow nestačí na platbu úroků, „firma“ je tak sice v provozním zisku, ale celkově dosahuje ztráty a tudíž se dál zadlužuje.

Mohli bychom namítnout, že řešení je jednoduché – ještě vyšší provozní zisky, které by poplatily i úroky a umožnily postupné snižování dluhu. Ani u skutečné firmy to ale od určité výše dluhu není proveditelné a přesto je nesmyslem takovou firmu zavřít. Věřitelé prostě musí uznat, že neodhadli situaci a o svou pohledávku z části přijdou (nebo proběhne debt-equity swap).

U státu platí podobné: Dluh může být tak vysoko, že nelze generovat dostatečné přebytky (provozní cash flow) na splátky a úroky. Významný je zde i jeden „makrodetail – firma kope sama za sebe, vládní rozpočet je ale jednou z několika významných spojených nádob ekonomiky. Utahování tak ekonomiku (obvykle) dusí a někdy je výsledný efekt záporný. Úleva od dluhů pak může vládě poskytnout prostor pro povolení politiky, což se projeví v ekonomické aktivitě a následně i příjmech a výdajích. U firmy tento stimulační efekt restrukturalizace dluhu neexistuje (dejme stranou možnost vyšších investic do strojů a lidí, apod.).

Dospěli jsme při troše štěstí blízko bodu, kdy jsou evropské země provozně cca životaschopné, svou finanční tíhu ale často stále neutáhnou*. Zároveň je tu, mírně řečeno, omezený prostor pro další zvyšování provozních přebytků (stačí pohled na vývoj nezaměstnanosti). Necháme loď potopit poté, co byly zaceleny hlavní díry jen proto, že v minulých letech do ní nateklo vody plné podpalubí?** Ač se to nyní možná nezdá, je to stále možný scénář.

* Pokud si s uvedeným chceme pohrát jako se strategickou hrou vlády a investorů, dospějeme k závěru, že defaultům se nelze v žádném případě vyhnout – viz O odpuštění dluhů a „dluhů“. Princip je následující: Pokud daná země dosáhne pozitivní primární bilance – provozních zisků, nemusí již na trhy pro peníze, a tudíž nemá motivaci ke splácení starého dluhu. Investoři by si ale tohoto mechanismu měli být vědomi a tudíž by zlepšování bilance vedlo paradoxně k tomu, že by prudce rostly rizikové sazby a nakonec by přišel default. Tedy stejně jako v případě, že se vládě nikdy nepodaří dosáhnout pozitivní primární bilance.

** Restrukturalizace vládního dluhu by samozřejmě nebyla ničím jednoduchým, ekonomicko-technickou stránku věci hezky rozebral hezky například Charles Wyplosz – viz „Wyplosz: Doufejme, že se krize v eurozóně zhorší ještě letos“.

Jiří Soustružník