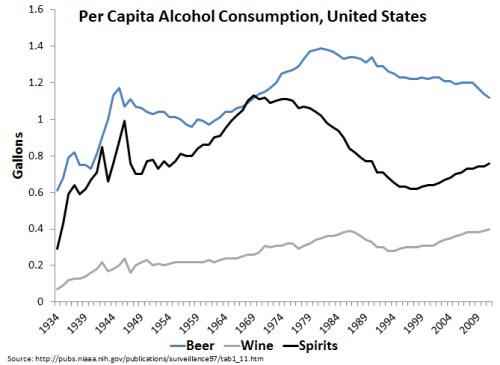

Když jsem se díval detailněji na „alkoholové akcie“ (viz série Zaostřeno na blue chips), zajímalo mě i to, jak to vypadá s dlouhodobou spotřebou alkoholu ve světě. Dostal jsem se tím k následujícímu grafu, který ukazuje spotřebu vína, piva a tvrdého alkoholu v USA (na hlavu, či lépe řečeno na játra):

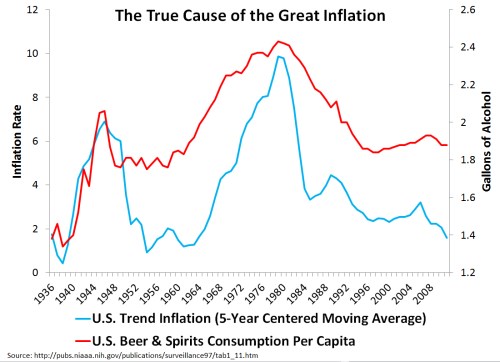

U vína to není tak patrné, ale u piva a tvrdého jsou jasně vidět cykly. A pokud má někdo třeba kvůli profesní úchylce v hlavě grafy vývoje dlouhodobé inflace a sazeb (či nákladu kapitálu), pojme při pohledu na tento obrázek určité podezření. Stalo se to i Davidu Beckworthovi, který jako správný monetarista nelenil a výše uvedená čísla (bez vína, které celý obrázek kazí) dal dohromady s trendem americké inflace. A objevil následující:

Beckworth ohledně inflační vlny sedmdesátých let píše: „Nebyl to propad Brettonwoodského systému, špatně nastavená monetární politika, negativní nabídkové šoky, ani demografie. Za inflací stojí spotřeba piva a tvrdého alkoholu na hlavu ... našli jsme svatý grál centrálního bankovnictví. Fed by nyní měl jen zvýšit spotřebu alkoholu na hlavu a současný problém nízké inflace bude vyřešen. Není třeba zvyšovat inflační cíle, není třeba cílení nominálního produktu“.

Podobně bychom mohli uvažovat i o ČR. Dlouho předtím, než se rozjely, jsem byl k měnovým intervencím ČNB skeptikem (nedogmatickým). Nyní se zdá, že nakonec přece jen pomohly. Z hlediska umírněných netradičních metod a agregovaných čísel tak ČNB asi vybrala to nejlepší, co mohla. I když chápu, že řada z nás z nich nadšena být nemusí. Jsem ale stále toho názoru, že jsou efektivnější a určitě spravedlivější (i když mnohem netradičnější) způsoby jak pomoci ekonomice, jíž hrozí deflace. Ještě před několika dny bych měl na mysli zejména „QE pro lidi“ - viz třeba „Combatting Eurozone deflation: QE for the people“, autorem je John Muellbauer. Nyní ve světle výše uvedených faktů se ale samozřejmě nabízí něco úplně jiného:

Intervence ČNB jsou propadákem. Úplně totiž ignorovaly výše popsaný svatý grál. Konec konců, co jiného by pro zemi tak hrdou na svou nejvyšší spotřebu piva na hlavu mělo při boji s deflační hrozbou fungovat lépe, než nějaká forma pivní intervence? Co takové pivní QE, jehož cílem by bylo snížení cen zlatého moku, potažmo jeho vyšší spotřeba a zároveň pozitivní dopad na reálné příjmy a spotřebu všeho dalšího (jakási obdoba pozitivního ropného šoku)? Nemyslím si, že tento spotřební portfolio efekt je třeba rozvádět, je evidentní. K tomu můžeme bez dlouhého rozmýšlení přidat znatelný dopad na spotřební a investiční sentiment. Ano, je i mojí chybou, že jsem na toto QE nepřišel dříve – pro stromy neviděli jsme les ...

Pokud nakonec přepneme od nadsázky k vážnějším úvahám, můžeme rychle dospět k tomu, že graf je vlastně hodně smutný. Pan Beckworth v rámci své srandonomie implicitně tvrdí, že alkohol předbíhá inflaci, mě to ale z pohledu na křivky tak jednoznačné nepřijde. V praxi pak samozřejmě nejde o žádný svatý grál a pravděpodobně ani o náhodnou korelaci. Ne nadarmo se někdy používá tzv. index utrpení, který dává dohromady nezaměstnanost a právě inflaci. Uvedený graf by mohl jednoduše naznačovat, že bychom ho mohli nazývat i indexem spotřeby alkoholu.

Konkrétně vidíme, že rozdíl v minimech a maximech spotřeby jde od cca 1,3 do cca 2,3 galonu na hlavu, takže inflace s naší psychikou a následně játry skutečně dovede hodně zatočit. Třeba to vysvětluje i to, proč má řada z nás tak impulsivní a emotivní odpor k jakékoliv inflaci. Naše děti a jejich děti ale kvůli tomu budou možná hledět na podobný graf a zjistí z něj, že deflace má na spotřebu alkoholu ještě „pozitivnější“ vliv než inflace. Pokud se nevyhneme deflaci, mohl by být parciálním řešením přechod na víno – z nějakého důvodu je citlivost vinařů na vývoj cen v ekonomice mnohem nižší. Nedovedu si ale představit proč.