Investiční ředitel společnosti Guggenheim Scott Minerd tvrdí, že akciové trhy v USA svého vrcholu ještě nedosáhly a nyní prochází jen „klasickým sezónním výkyvem“. Guggenheim podle CNBC spravuje aktiva ve výši 265 miliard dolarů, takže prohlášení jejich investičních odborníků si často vyslouží pozornost. Podívejme se na celou tezi detailněji, protože něco na ní je.

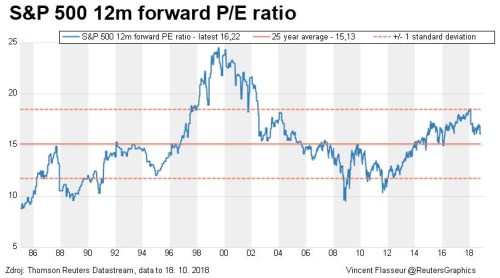

Minerd říká, že akcie obvykle rostou ještě po posledním zvednutí sazeb americkou centrální bankou. Nyní podle svých slov čeká, že trh si připíše ještě nějakých 15 – 20 % (nabourat by to mohla vysoká nejistota kolem obchodních sporů mezi USA a Čínou – viz níže) a pak teprve býčí trh skončí. A Minerd dokonce tweetuje, že akcie jsou levné. V této souvislosti se můžeme podívat na následující graf, který ukazuje dlouhodobější vývoj PE založeného na ziscích očekávaných v následujících 12 měsících.

Nyní se PE pohybuje na hodnotě 15,2, což je blízko dlouhodobému průměru a jde bezesporu o mnohem zdravější a odolnější hodnoty, než ty, na které se trh dostal na počátku letošního roku. Byl bych ale hodně opatrný s tvrzením, že při současném PE jsou akcie levné. Nebudu se nyní pouštět do dlouhé úvahy nad tím, jaké PE je nyní „férové“. Ale vezměme v potaz, že jsme „jen“ na průměru a ten je navíc nahoru znatelně tažen technologickou bublinou.

Minerd také tvrdí, že v minulosti se trh dostal v 50 % případů na dno v říjnu a ve 30 % v listopadu. Myslí si také, že současná americká vláda bere vývoj na akciích velmi vážně, což může nakonec vést k tomu, že zmírní svůj tvrdý postoj vůči Číně. Pokud by ovšem čtenář nabyl dojmu, že jsem si dnes vybral k úvahám čistě pozitivní výhled, mýlil by se. Investor se totiž zároveň domnívá, že americké ekonomika a trh směřují k ošklivému zlomu. Ten by měl být dán tím, že v roce 2020 doběhne efekt fiskální stimulace a hospodářství zároveň podusí pokračující zvedání sazeb. Minerd to proto vidí na propuknutí medvědího trhu někdy v druhém čtvrtletí roku 2020, což se rýmuje s historií, která ukazuje, že korekce začíná konkrétně asi půl roku po posledním zvednutí sazeb.

Stejně jako tvrzení o levných akciích stojí podle mne i ona teorie o sbíhající se monetární a fiskální brzdě na poměrně vratkých nohou. Je to vlastně jen zrcadlový obraz předchozího přerůžovělého optimismu, podle kterého měla americká ekonomika těžit z fiskální stimulace bez toho, aby si jí všiml Fed a odpovídajícím způsobem neupravil svou monetární politiku. Pokud má Minerdova teze mít nějakou váhu, měli bychom přemýšlet nad tím, proč by Fed ignoroval vyprchávající fiskální stimulaci – tedy jeden z klíčových faktorů, který je přímo před očima.

Odpověď tu jedna je a velmi jednoduchá: Fed má za sebou dlouhou historii příliš prudkého brzdění vyvolávajícího recesi. Tak proč by to tentokrát mělo být jinak? Podle této teze to ale Fed přežene bez ohledu na to, co se zrovna bude v ekonomice dít, fiskální stimulace, nestimulace. Ovšem v současné situaci tu na tezi o zlomu v roce 2020 nesedí ještě jedna věc: Pokud současná vláda skutečně bedlivě sleduje vývoj na trhu a bojí se větších korekcí, může nakonec vymyslet ještě nějaké pokračování fiskální expanze. Konec konců, z jejího pohledu by to bylo snad i přijatelnější než ustupování Číně. Co na tom, že ještě nedávno tahle grupa politiků hlasitě varovala před neudržitelnými rozpočtovými deficity a dluhy?

Nechávám samozřejmě na každém, aby posoudil relevanci teze z dílny Guggenheimu. Ale minimálně za povšimnutí podle mne určitě stojí. Ne kvůli pokusům o konkrétní časování zlomů, ale právě kvůli onomu poukazování akciové priority současných amerických vládních elit.

Kdysi se na trzích běžně hovořilo o takzvané Greenspanově opci. Trhy za vlády tohoto vyzdvihovaného a pak zatracovaného „maestra“ byly přesvědčeny, že Fed by zabránil prudší korekci cen akcií svou politikou, a tudíž investorům efektivně nabízí akciovou put opci. Podobně se uvažovalo i za pana Bernankeho, paní Yellenová již tento dojem nevzbuzovala a pan Powell už ani náhodou. Jenže možná si trhy začnou namlouvat (a minimálně z části právem), že se objevila nová, vládní opce. Takový Trumpův derivát by pak dokázal divy. Jak co se týče krátkodobé podpory cen akcií, tak dlouhodobých škod. Pro příklad nemusíme chodit daleko, stačí pohlédnout na snahy o deregulaci finančního sektoru.