Island byl na vrcholu krize prakticky odepisován. Co se stalo potom, můžeme shrnout slovy Paula Krugmana: „Zoufalství této země jí zabránilo vydat se konvenční cesto... Nyní je jasné, že se nevyhnula velkým ekonomickým škodám a velkému poklesu životního standardu. Podařilo se však omezit nárůst nezaměstnanosti a utrpení těch nejzranitelnějších“. O Irsku se svého času hovořilo tak, že od Islandu ho dělí jedno písmeno (tedy v angličtině) a pár týdnů. To samozřejmě v negativním kontextu. Ukázalo se, že přirovnání je do určité míry namístě, ale z opačného důvodu. Obě země si totiž vedou relativně (!) dobře.

Z hlediska vývoje v eurozóně, tedy měnové unii, kde jsou jednotlivé státy svázány jednotnou (a značně proněmeckou) měnovou politikou, je zajímavé zejména Irsko. Nedávno jsem se o něm zmiňoval v sloupku „Optimisticky o eurozóně“. Jeho rizikové spready u 10 letých vládních dluhopisů jsou sice stále blízko 6 % (u Itálie to je cca 5 %, u Španělska něco nad 4 %), trend je ale přesně opačný, než u jiných periferních zemí. Podívejme se na jádro věci:

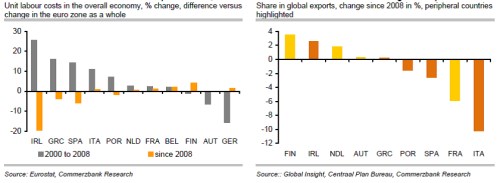

První z následujících obrázků ukazuje změnu jednotkových nákladů práce v jednotlivých zemích eurozóny (jde o posun relativně k průměru celé měnové unie); šedě je období 2000 – 2008, oranžově po roce 2008. Druhý graf ukazuje změnu podílu na globálních exportech od roku 2008.

Z prvního grafu je hezky vidět, jak se do roku 2008 postupně zhoršovala relativní konkurenceschopnost Irska (můžeme ale hovořit samozřejmě i o tom, že dohánělo zbytek eurozóny). A za velkou pozornost stojí vývoj po roce 2008, kdy byla velká část škody (bolestivě) napravena. Ani jedna z dalších zemí se ani náznakem neblíží, i když některé se dosti blížily ve vývoji před rokem 2008. Německo a Rakousko si zhruba udržují to, čeho dříve dosáhly. V druhém grafu si povšimněme zejména pravé strany – masivního propadu podílu na globálních exportech na periferii a u Francie.

Od dvou relativně úspěšných, ale malých „Íček“ se tak dostáváme k třetímu – nezachranitelné a potenciálně vše rozkládající Itálii. Zrovna u ní totiž optimismus končí – z prvního grafu je patrné, že ke škodám v konkurenceschopnosti napáchaným před rokem 2008 poté ještě něco málo přidala. Druhý graf je pak už kladivem na naději – Itálie suverénně „vede“ v žebříčku exportních propadlíků. Do třetice všeho dobrého se u těchto „Í“ asi nedočkáme. A pokud přijmeme tezi, že v konečném důsledku se z dluhů musí vyrůst – tj. musíme být konkurenceschopní, má možná pan Roubini pravdu.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.