Jako vyloženě odpočinkové víkendové téma se jeví být vhodné pokračování úvah z minulého týdne. Ty tvrdily, že na „provozní“ úrovni jsou na tom evropské země/periferie většinou poměrně dobře. Tato „firma“ ale kvůli vysokému dluhu a následně i úrokům celkově stále dosahuje ztráty a tudíž se dál zadlužuje. Potenciál dalších úspor je přitom v nejlepším případě na hranici efektivity, chladná logika tak velí uvažovat o restrukturalizaci dluhu – nenechat loď potopit, i když už je slušně zaplátovaná. Ohledně kvality těchto záplat je ale nutné dodat jeden „detail“.

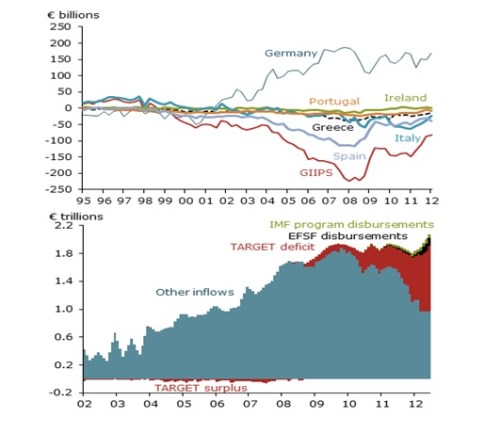

První z grafů ukazuje vývoj běžných účtů zemí eurozóny. Bez dlouhého studia si hned povšimneme zrcadlového odrazu přebytků Německa a deficitů periferie (GIIPS). Běžný účet platební bilance ukazuje hlavně to, jak je na tom daná země co se týče obchodu se zbožím, vedle toho odráží transakce v oblasti služeb a některé další toky peněz ze a do zahraničí (transfery ...). Pokud daná země dováží více než vyváží, musí jí na to zahraničí půjčovat (financovat její dovozy – například kupovat její dluhopisy, či akcie), nebo poroste tlak na oslabení její měny (je dost jejích prodejců, ale málo kupců).

Německo mnohem více vyváží, než dováží, což mimo jiné znamená, že Němci mnoha způsoby zahraničí na jeho nákupy půjčují. GIIPS zase více dováží, než vyváží, tudíž si musí půjčovat. Což je pro ně nyní problém, který je již pár let setrvačností řešen růstem pohledávek a závazků v tzv. systému (61,36 USD, -0,16%) (viz březnový „Cíl zaměřen“). Patrné je to z druhého grafu, kde je červeně vyznačen růst závazků v rámci tohoto systému, který můžeme v principu považovat za pohledávky centrálních bank eurozóny mezi sebou (prostředníkem je ECB). Z modrého pole je zase vidět vyschnutí soukromých zdrojů financujících deficity periferie:

Celkově jde samozřejmě o téma na ekonomické studie, po jejichž provedení se stejně neshodneme. V jádru věci je to, že si mohu si užívat vyšších dovozů, poté ale musím zase více vyvážet já. Pokud neproběhne tento proces postupně, přehoupnutí do druhé fáze „zajišťuje“ oslabení měny, někdy ve formě měnové krize. To u euro provozujících GIIPS ale nejde. Jaký by nyní byl ideální postup? Jednoduchý: Periferie se masivně uskromňuje ve své spotřebě, co se týče práce a produkce ale jede na plné obrátky, aby splatila své dluhy. Na plné obrátky jede proto, že její věřitelé chtějí, aby jejich dluhy byly splaceny a tudíž poptávají zboží a služby z periferie.

Co ideál blokuje? Za prvé, věřitelé chtějí splácení dluhů, ale zároveň nechtějí zahraniční zboží a služby. Chtějí ty svoje a dokonce chtějí nadále vyvážet = nechtějí se vzdát poptávky a hlavně pracovních míst. Za druhé, periferie často ani nemá, co by nákladově a kvalitativně konkurenceschopně ve větším objemu vyvážela. Posun dopředu trvá roky. Zlepšování stavu patrné z prvního grafu je povětšinou odrazem ekonomické superstagnace a následně slabých dovozů periferie.

Současná strategie v podstatě implikuje víru v následující: Čím zbídačenější soused, tím větší jeho schopnost splatit dluhy. Dluhy je ale třeba splácet prací, ne utrpením (a podle mého může za špatné dluhy stejným dílem ten, kdo si půjčoval, i ten, kdo půjčoval). Zvažme například následující scénář: Co by se stalo, kdyby na periferii došlo k restrukturalizaci dluhů, následně určitému povolení fiskální politiky a oživení agregátní poptávky (viz zmiňovaný předchozí článek)? Běžné účty by se asi opět začaly zhoršovat – zde je ta nejrizikovější „díra v lodi“. Pokud by ale nebylo jak je financovat? Všechny země periferie by byly v pozici sílící poptávky a masové nezaměstnanosti. Jsou opravdu stále tak zkostnatělé, že by toho nevyužily? Německo jim poptávku nedá, protože Němci o Fiatech nesní.