Pokud by někdo skálopevně tvrdil, že posledních pár dní bylo hezky a tudíž bude hezky i nadále, asi s jeho „logikou“ většina z nás souhlasit nebude. Jak se ale zdá, stejná většina se podobné úvahy dopouští na akciovém trhu. K tomuto tvrzení mě (mimo jiné) vede část z přednášky šéfa Federal Reserve Bank of San Francisco Johna C. Williamse (Financial Stability and Monetary Policy: Happy Marriage or Untenable Union?). Jak název napovídá, zabývá se vztahem mezi finanční stabilitou a monetární politikou. Je v ní ale i následující obrázek, který téma zdaleka přesahuje.

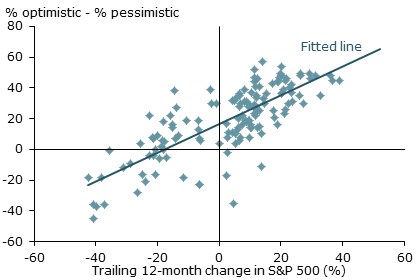

Na vertikální ose je míra optimismu investorů, na ose horizontální je výkon indexu Standard & Poor’s 500 za posledních 12 měsíců (tedy před momentem, kdy byl „naměřen“ onen optimismus). Za ruku se obě proměnné drží dosti silně: Pokud si trh vedl dobře, investoři jsou ohledně dalšího vývoje optimisty, pokud si vede špatně, investoři jsou ohledně dalšího vývoje naopak pesimisty. Nejhorší očekávání tak byla naměřena na počátku roku 2009, kdy trh dosáhl dna, ta nejlepší zase vládla na vrcholu technologické bubliny.

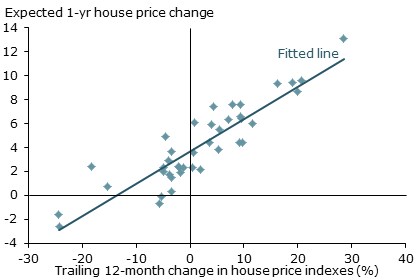

Je podobným chováním specifický pouze akciový trh? Jinak řečeno, dopouští se podobné primitivní extrapolace pouze akcioví investoři? Podle druhého obrázku ne. Ten stejným principem dává do souvislosti míru optimismu na trhu nemovitostí a předchozí vývoj na něm. Vidíme známý mustr – pokud to šlo nahoru, mělo by to podle očekávání jít dál nahoru a naopak. Podle Williamse přitom nejde o specifikum Američanů, ale podobně se podle dat chovají a uvažují lidé v zemích jako je Norsko, či Švédsko. Takže asi i většina světa.

Obrázky nejsou ničím menším než (další) ranou teoriím racionálního chování. Radost z nich naopak budou mít trendaři. Vlastně je namístě zde zauvažovat o tom, kolik investorů skutečně věří, že „když včera svítilo slunce, musí svítit i zítra“ a kolik z nich se jen snaží vozit na trendu. Hedge fondy, které se prokazatelně domnívaly, že během technologické bubliny jsou akcie už předražené, se i přesto stále vezly s trhem. Nemyslely si, že zítra bude svítit slunce, ale sázely na to, že zbytek trhu si to myslel. Keynesova soutěž krásy má mnoho podob.

To nejdůležitější, co se s obrázky pojí, jsou ale podle mého body zlomu. Tedy okamžiky, kdy se vše otáčí opačným směrem. Celou věc si můžeme popsat jednoduše: Síly fundamentu tlačí určitým směrem a nastartují efekt popsaný grafy. Ten začíná tlačit směrem stejným, fundament se ale mění – 7 let hojnosti, 7 hladu ... V určitém bodu se tedy cesty fundamentu a tržní setrvačnosti rozcházejí. O bod zlomu ale ještě nejde. Ten přichází ve chvíli, kdy už jsou nůžky mezi fundamentem a směrem daným setrvačností rozevřeny příliš. Tato „přílišná otevřenost“ je dána hlavně mírou naší ignorance. K její eliminaci často poslouží nějaký pověstný katalyzátor – jev, který už do obrázku nezapadá tak moc, že fundament už nelze ignorovat.

Tak jednoduché, jak jsem nastínil, to ale není. Důvodem je to, že věci nemají jasné obrysy a mezi fundamentem a setrvačností není jasná hranice (ekonomika ovlivňuje trhy, trhy ekonomiku ...). Typickým příkladem není nic aktuálnějšího než současná situace na trzích. Podle někoho jde o trendem a hlavně nepatřičnou monetární politikou nafouklou bublinu. Podle jiných (i mě) jde o maximální realisticky možný optimismus (kterému třeba také pomáhá trend). Ti první už jen čekají na onen bod zlomu, který jsem popsal. My ostatní „jen“ pozorně sledujeme míru rozevírání nůžek.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše,

mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako

investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho

názory se nemusí vždy shodovat s názorem společnosti.