Americké akcie začaly opět růst, ale rally se dostavila i na trh dluhopisů. Mezi investory budí tento vývoj znatelné obavy. Někteří z nich věří, že tu je prostor pro další ekonomický růst, jiní ale poukazují na indikátory, jako je zploštění výnosové křivky. Ti varují před zhoršením zdraví americké ekonomiky. Podle mého názoru ale není současný vývoj zase takovou záhadou. Dichotomie, kterou v současnosti pozorujeme na akciovém a dluhopisovém trhu, je totiž pro současnou fázi cyklu monetárního utahování poměrně typická a může trvat ještě dlouhou dobu. Konkrétně až do chvíle, kdy Fed zabrzdí expanzi prudkým šlápnutím na monetární brzdy, píše Tim Duy z Univerzity of Oregon pro Bloomberg.

Následující graf ukazuje, jak se v minulosti choval akciový trh před a po prvním zvednutí sazeb. Šedě je vyznačen historický průměr a červeně chování trhu po prvním zvednutí sazeb během současného cyklu. Je zřejmé, že nyní se trh chová standardně, i když jeho první reakcí bylo oslabení:

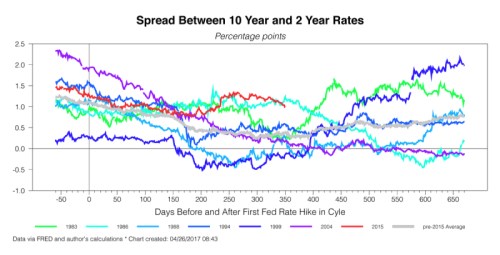

Akcie se tedy zatím chovají tak, jak bychom na základě historického vývoje a předcházejících šesti cyklů monetárního utahování předpokládali. Tři z těchto cyklů (1988, 1999 a 2004) nakonec skončily recesí a prudkým poklesem cen akcií. V těchto případech Fed utáhl svou politiku natolik, že se mu podařilo otočit sklon výnosové křivky. Je to zřejmé z druhého grafu, který ukazuje vývoj rozdílu mezi dlouhodobými a krátkodobými sazbami. Ve zmíněných třech případech se tento rozdíl dostal do záporných hodnot:

V současné době má výnosová křivka ve srovnání s předchozími cykly stále relativně prudký sklon (rozdíl mezi sazbami je poměrně vysoký). Pokud by tedy fungovala stejná dynamika jako v minulosti, recese a odpovídající pokles ziskovosti obchodovaných společností by byly tedy ještě hodně vzdálené. A současné obavy z růstu cen obligací jsou přehnané. V minulosti totiž bylo běžné, že ceny akcií rostly i v době, kdy se výnosová křivka kvůli utahování monetární politiky zplošťovala. Nevidím žádný důvod, proč bychom se nyní měli nacházet v jiné situaci.

Nesmíme zapomínat, že ke korekci akcií může dojít i z jiného důvodu, než je utahování monetární politiky. Podle mého mínění je ovšem nyní rozhodující to, že posilující akciový trh sám o sobě tlačí na rychlejší utahování monetární politiky. Fed totiž bude pravděpodobně vnímat rostoucí ceny akcií a dluhopisů jako známku uvolňujících se finančních podmínek v ekonomice, která se blíží plné zaměstnanosti. Bude se proto snažit brzdit a to znamená zvýšení sazeb v červnu a poté ještě ve zbytku tohoto roku. Obavy investorů by tak vlastně měla vzbuzovat zejména reakce Fedu na současný vývoj. Nyní ale každopádně platí, že z hlediska historie je pro současnou fázi monetárního utahování typický stagnující či rostoucí akciový trh.