IPO (Initial Public Offering) JE VŽITÝ TERMÍN PRO PRIMÁRNÍ VEŘEJNOU NABÍDKU AKCIÍ SPOJENOU SE VSTUPEM NA BURZOVNÍ TRH

Jde o vstup firmy na burzu, díky kterému se začnou akcie firmy obchodovat na trhu cenných papírů. Důvodem k provedení IPO může být buď navýšení kapitálu, prodej části akcií v držení původních vlastníků, nebo, dokonce nejčastěji, kombinace obou uvedených procesů. Investoři zase získají záruku likvidity vložených prostředků, jelikož veřejně obchodovatelné cenné papíry jsou na burze rychle a snadno zpeněžitelné.

Rozhodnutí o IPO je zásadní strategické rozhodnutí, na které je třeba nahlížet z několika úhlů pohledu. Na jednu stranu přináší do společnosti tolik potřebnou volnost při rozhodování o struktuře financování, na druhou stranu to ovšem znamená i jisté povinnosti, které jdou nad rámec požadavků na běžnou akciovou společnost, jejíž cenné papíry nejsou obchodovány na oficiálním trhu cenných papírů.

PROČ EMITOVAT CENNÉ PAPÍRY

- Vstup na kapitálový trh znamená neustálý přístup k velkému množství potenciálních investorů, kteří chtějí investovat své prostředky. To umožňuje získat i tak vysokou finanční částku, kterou není např. jedna banka schopna nebo ochotna v rámci úvěru poskytnout.

- Možnost optimalizace kapitálové struktury mezi dluhem a vlastním kapitálem. Emisí akcií emitent navyšuje prostřednictvím stávajících či nových akcionářů svůj vlastní kapitál.

- Při vydávání akcií získá emitent finanční prostředky v hotovosti na neurčito, bez nutnosti splácet úvěr a úroky. Na druhou stranu je nutno pečlivě zvažovat budoucí dividendovou politiku firmy.

- U kapitálu získaného emisí akcií má podnik větší volnost při jeho využití, což je značná výhoda oproti omezením, která jsou často spojena s úvěrovým financováním.

- Proces vydávání emise cenných papírů je pro investory tou nejtransparentnější metodou. Navíc přijetí emise k obchodování na regulovaném trhu je spojeno se značnou publicitou, což se příznivě odráží na celkovém povědomí o společnosti, na jejím dobrém jméně a důvěryhodnosti.

- IPO ocení hodnotu společnosti pro stávající akcionáře, věřitele firmy a obchodní partnery. Denní kotace akcií společnosti na burze pak vyjadřují vývoj současné a budoucí očekáváné hodnoty společnosti tak, jak je vnímána investory.

Většina uvedených výhod platí i v případě prodeje akcií stávajícími akcionáři společnosti. Proces IPO je v takovém případě ještě o několik kroků jednodušší, neboť odpadají některé statutární kroky spojené s navýšením kapitálu.

IPO JE V ČESKÉ REPUBLICE NEDOCENĚNÝ ZDROJ FINANCOVÁNÍ Z MNOHA HISTORICKÝCH DŮVODŮ:

- Nedostatek důvěry v český kapitálový trh,

- matoucí regulační a legislativní rámec,

- obecné vnímání IPO jako méně praktického způsobu financování ve srovnání s alternativami (strategický partner, private equity, atd.),

- nedostatek kvalitních kandidátů na IPO,

- snaha o menší transparentnost,

- nedostatečná poptávka ze strany investorů,

- absence úspěšných precedentů.

IPO - SITUACE NA KAPITÁLOVÉM TRHU V ČR:

-

- Dnes je situace na kapitálovém trhu již jiná:

- - Likvidita trhu (průměrný denní objem 1855,44 mil. Kč v roce 2009),

- - V rozmezí let 2004 a 2008 vstoupilo na BCCP celkem devět nových akciových titulů, přičemž 6 společností tak učinilo formou primárního úpisu akcií,

- - Na českém trhu ca 40 institucionálních investorů a cca 70 tis. retailových investorů.

- Vlastníci společností, správci aktiv, obchodníci s CP, regulační orgány a stát nyní společně mohou podpořit využití této alternativní nabídky financování.

HLAVNÍ MOTIVY PRO REALIZACI IPO:

- Získání finančních zdrojů pro budoucí expanzi (emise nových akcií),

- Exit (částečný) hlavního akcionáře (emise existujících akcií),

- Snížení zadlužení společnosti a optimalizace kapitálové struktury, snížení finanční páky

- Zvýšení povědomí o společnosti,

- Růst hodnoty společnosti, tržní ocenění společnosti

- Možnost motivovat klíčové zaměstnance na růstu hodnoty akcie

PŘÍPRAVA NA IPO A ČASOVÝ PRŮBĚH

-

- Příprava na transakci v průběhu 1 – 3 let

- - Vhodná struktura společnosti, účetnictví, strategie, procesy, rozšíření povědomí

- - Další „život“ firmy pod drobnohledem veřejnosti

- Jak se připravit

- - Znát pro a proti

- - Porozumět cílům a procesu

- - Správně naplánovat a načasovat emisi

- - Optimalizovat manažerský tým emitenta

- - Vybrat správnou „equity story“ pro umístění - detailní příprava obchodního plánu

- Připravenost na příznivou tržní situaci

- - Cca 3 – 6 měsíců na přípravu a umístění emise

- - Příležitost může přijít nečekaně… a stejně tak na sebe může nechat čekat

- Úspěšné řízení společnosti po emisi

- - Cílem je zvýšit hodnotu pro akcionáře

- - Čtvrtletní zprávy investorům

- - Profesionální vedení Vztahů s investory

- - Mezinárodní účetní standardy

PROČ JÍT NA VEŘEJNÝ TRH? A PROČ MOŽNÁ NE?

Výhody

- + Alternativní zdroj externích vlastních zdrojů – dlouhodobý kapitál

- + Zvýšení tržní hodnoty společnosti

- + Optimalizace kapitálové struktury mezi dluhem a vlastním kapitálem

- + Zvýšení povědomí na trhu a mezi investory – prestiž

- + Zvýšení kredibility mezi partnery – demonstrace stabilní finanční situace

- + Lepší likvidita společnosti pro akcionáře

- + Motivace prostřednictvím nabídky akcií managementu a zaměstnancům

- + Možnost emitovat minoritní podíl s postupným navyšováním

- + PR a transparentnost společnosti

- + Otevření trhu – cesty pro další emise

Nevýhody

- - Dražší zdroj kapitálu

- - Delší procedura pro uvedení emise na trh

- - Ztráta soukromí – společnost zůstane pod drobnohledem veřejnosti

- - Snížení kontroly– široká skupina akcionářů

- - Rozředění akcionářské struktury

- - Nepřináší výhody strategického partnerství (know how, trhy, technologie)

- - Možné snížení flexibility managementu – více rozhodovacích stupňů

- - Pravidelné reportování - informační otevřenost (z pohledu konkurence)

- - Volatilita trhu – závislost na poptávce investorů a „správném čase“ pro umístění

- - Tlak na finanční výsledky - investoři chtějí čistý zisk

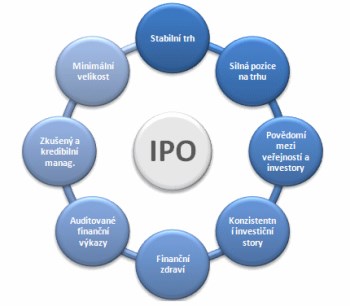

CHARAKTERISTIKA IDEÁLNÍHO KANDIDÁTA

PŘEHLED HLAVNÍCH NÁKLADŮ

- Audit a účetní náklady

- Právní náklady

- Náklady mamagementu

- Náklady emise

| - Účetní a daňoví poradci |

0,5–1 mil. Kč dle objemu emise |

| - Právní poradci |

cca 1% z objemu emise |

| - Náklady aranžéra a manažerů emise |

cca 2–5% z objemu emise |

| - Road show–prezentace pro investory, PR agentura |

cca 100 000 Kč |

| - Reporting, marketing, komunikace s investory individuální |

Kotace na BCPP

| Kotace na BCPP |

Hlavní trh |

Nový trh |

| Minimální objem: |

25% tržní kapitalizace |

určuje burzovní výbor |

| Existence: |

min. 3 roky |

i méně než 3 roky |

| Informační povinnost: |

čtvrtletně, pololetně, ročně |

čtvrtletně, pololetně, ročně |

| Účetní standardy: |

IAS, ČÚS |

IAS, ČÚS |

| Kotace: |

50 000 Kč |

stanovuje burzovní výbor |

| Roční poplatek: |

0,05%, max. 300 000 Kč |

0,05%, max. 300 000 Kč |

| "Patron emise": |

- |

výběr ze 4 registrovaných obchodníků |

| Kotující člen: |

- |

tzv. market maker - aktivní podpora obchodování emise |

| Poplatek SCP: |

10 000+0,6% z objemu emise |

- |