Čína se v posledních týdnech a měsících dostala do pozadí zájmu médií a investorů. Není to ovšem bohužel odraz toho, že by v zemi draka docházelo k významným strukturálním posunům směrem k nové ekonomické rovnováze. Příčinou je z části určité cyklické/stimulační zlepšení. U něj ale můžeme směle uvažovat o tom, zda strukturální situaci nakonec jen nezhorší tím, že zvýší objem špatných dluhů a počet zombie firem. V neposlední řadě pak k úpadku zájmu o Čínu přispívá mediálně výživný vývoj v USA a Evropě.

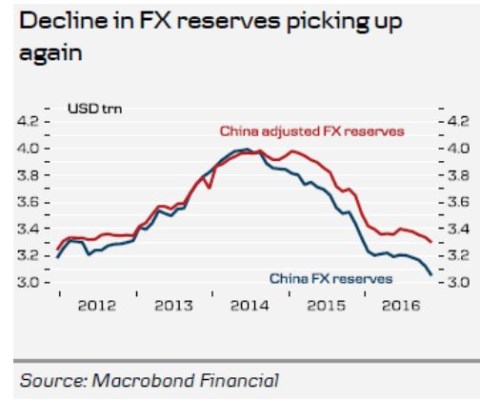

Z výše uvedeného je zřejmé, že čínský optimista se ze mě stále nestává. Kde jsou problémy největší? Pokud nějaká ekonomika čelí rostoucím tlakům, nakonec povolí její nejslabší článek, který je ale předem dost těžké určit. V případě Číny by jedním z hlavních kandidátů nakonec mohl být měnový kurz, respektive vývoj devizových rezerv. Ten shrnuje následující graf, který nám připomíná, že až do roku 2014 čínské rezervy rostly. Tou dobou byla Čína ještě dávána za vzor západním ekonomikám, pak se ale začala situace rychle obracet a rezervy klesat:

Prvotní pokles rezerv nevyvolával velké obavy, ke konci roku 2015 už ale platil opak. Velkou úlevou pro globální trhy tak byla následná stabilizace, ke které došlo v první polovině letošního roku a která přispěla k výše zmíněnému poklesu zájmu o čínská rizika. Z grafu ale jasně vidíme i to, že rezervy se nevrátily k opětovnému růstu (v což asi nikdo nedoufal), ale po čase dokonce začaly opět klesat. V listopadu tohoto roku už je pak jejich výše ve srovnání s vrcholem roku 2014 asi o 25 % nižší.

Čtenář mi může vytknout, že o Číně tu kriticky hovořím už hodně dlouho, ale větší problémy se stále neobjevují. Mohu se samozřejmě mýlit. Vlastně bych si to v tomto případě i přál a určitě bych byl nerad členem nějaké skupiny zkázopravců. Na druhou stranu je ale zřejmé, že Čína měla a někde ještě má hodně zdrojů a nástrojů na to, jak řešení problémů a zlomů oddalovat (jádro věci je samozřejmě v tom, zda je s těmito zdroji jen oddaluje, či je řeší).

Příkladem může být i popsaný vývoj rezerv, respektive odliv kapitálu ze země. Na něj nyní vláda reaguje tím, že omezila možnost dovozů zlata a zavedla limity na přímé zahraniční investice (mimochodem jde o jeden z více ekonomických i neekonomických důvodů, proč bychom se neměli moc těšit a spoléhat na nějaké masivní čínské investice u nás).

Jenže, jak poukazuje Danske Bank, podobné kroky mohou nakonec působit opačně, protože mohou v Číňanech vzbudit dojem, že už mají poslední možnost dostat své peníze ze země. Odliv kapitálu může ještě zesílit.

Možnost podobných přímých a netržních zásahů mohla být Číně v určité fázi jejího rozvoje ku prospěchu, ovšem nyní se stává kontraproduktivní. Draci jsou unavení, ale změnit způsob života se jim stále nechce.