Tento týden se ponese zejména ve znamení Fedu, který by měl ve středu rozhodovat o tom, zda zvýší sazby. Tématu jsme se zde už intenzivně věnovali. Nyní bych rád upozornil i na to, že v tomto týdnu bude o své další politice rozhodovat i japonská centrální banka BoJ. S ohledem na historický vývoj jde o hezkou shodu okolností: Japonská centrální banka byla ještě před několika lety poměrně dost pasivní a spolu s ECB tvořila svým postojem určitý protipól aktivistického Fedu. Všechny tyto centrální banky pak plně sklidily plody své práce: Agresivita Fedu mu nyní umožňuje alespoň uvažovat o normalizaci jeho politiky, zatímco předchozí pasivita nyní nutí BoJ a ECB do problematických kroků typu záporných sazeb.

Ani Fed nemá ale své rozhodování jednoduché. Zvedat sazby není problém, jde ale o to, aby šlo o „správné“ (ekonomickým fundamentem podložené) zvednutí. Nyní je podle mne a řady jiných pravděpodobnější, že by zvedat ještě neměl. Nechci zde ale opakovat argumenty předestřené v minulých úvahách. Namísto toho se podívejme na to, jak moc je rozhodování Fedu relevantní pro celou globální ekonomiku.

S Fedem se nebojuje a to nikdy a nikde

Známý globální mechanismus nyní funguje přes kurz dolaru: Jeho posilování (v reakci na prospekt rychlejší normalizace monetární politiky v USA) zhoršuje fundament rozvíjejících se zemí EM a to zejména tím, že ztěžuje jejich dluhovou službu. Oslabení dolaru je tak nyní pro EM naopak dobrou zprávou. Což je mimochodem úplné přehození polarit: Po finanční krizi si tyto země stěžovaly na to, že dolar je příliš slabý, nyní si stěžují na jeho posilování.

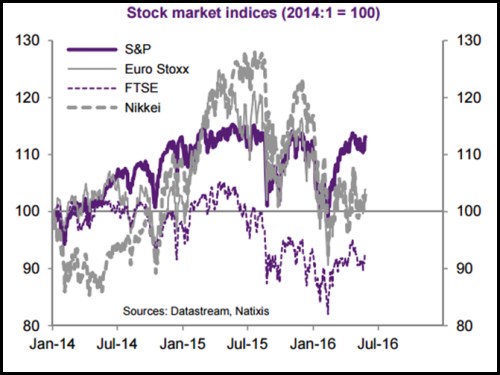

Kolegové z Natixis si dali se zkoumáním závislosti globální ekonomiky na Fedu větší práci a tvrdí, že od roku 2014 je v ní patrná mnohem větší celková synchronicita než dříve. Pokud se podíváme na vývoj akciových trhů, dá se s tím v podstatě souhlasit. Korelace není ani zdaleka dokonalá, ale trhy v USA, Evropě i Japonsku vykazují velkou tendenci klesat a růst společně (podle Natixis to pak neplatí jen o akciích):

Můžeme tedy hovořit o tom, že od roku 2014 existuje jakýsi globální finanční cyklus, jehož mechanismus je poměrně jednoduchý: Riziková aktiva posilují, když dolar oslabuje a naopak – riziková aktiva ztrácejí ve chvíli, kdy dolar posiluje. A jelikož je kurz dolaru dán především oním výhledem na normalizaci americké monetární politiky, můžeme celkem směle říci, že Fed už necelé dva roky hýbe celým globálním finančním cyklem.

Americké trhy už dávno ví, že „s Fedem se nebojuje“, nyní se to tedy podle všeho naučil celý svět. Pro Fed jako takový to dobrá zpráva není, protože stále více je to právě negativní reakce ze zahraničí, která se jako bumerang vrací do ekonomiky USA a komplikuje mu jejich monetární politiku. Žijeme ve světě nových a někdy až exotických „parciálních rovnováh“.

Co svědčí dolaru, nesvědčí ostatním ... a „dobré“ zvýšení sazeb nebude

Čtenáři si možná vzpomenou, že po poslední finanční krizi byl dominantní globální mechanismus na finančních trzích také velmi jednoduchý (pověstný „risk-on/risk-off“). Tehdy platilo, že růst averze k riziku vyvolával útěk do bezpečných přístavů (tedy hlavně do dolaru) a odliv peněz z rizikových trhů. Posilování dolaru tak šlo i tehdy ruku v ruce s poklesem cen akcií a dalších rizikových aktiv. A naopak – oslabení dolaru dané poklesem averze k riziku šlo ruku v ruce s růstem cen rizikových aktiv.

Mustr to byl tedy na povrchu stejný, jak dnes. Jeho vnitřní mechanika ale byla jiná – tehdy byla společným jmenovatelem zmíněná averze k riziku, dnes je to Fed. A zatímco tehdy dolar posiloval i při zhoršování situace v americké ekonomice (pokud to zvýšilo averzi k riziku), dnes posiluje při náznacích jejího zlepšení. V tomto smyslu jsme tak nyní naopak v úplně jiné situaci! Stále platí, že co prospívá dolaru, nesvědčí ostatním. Jenže dolaru nyní prospívá něco jiného.

A všimněme si i toho, jak je uvažování trhů podle současného mechanismu jednoznačné: Zvyšování sazeb v USA je pro riziková aktiva špatné, jejich snižování, respektive udržování na nízkých úrovních je dobré. A to není pozitivní zpráva. Trhy totiž v podstatě nepočítají s možností „dobrého“ zvýšení sazeb. Tedy s tím, že by se znatelně zlepšovala ekonomická situace a Fed by na to přirozeně reagovat normalizací své politiky.