Od chvíle, kdy Fed v srpnu minulého roku oznámil program QE2, byly komodity nejlépe si vedoucím aktivem. I po 10% oslabení, které přišlo tento měsíc, jsou stále o 29 % výš. Začínají ale negativně způsobit na globální růst, čímž vyvolávají otázky o udržitelnosti rally na rizikových aktivech.

V dlouhém období určuje ceny komodit nabídková strana – tedy to, jaké náklady jsou spojeny s jejich produkcí a těžbou. V kratším období ale tyto faktory nejsou schopny vysvětlit fluktuace cen. Křivky poptávky i nabídky jsou u komodit velmi strmé (zejména u ropy) a i malý posun těchto křivek tak vede k velkým cenovým pohybům. Ty je pak velmi těžké predikovat.

Za růstem cen komodit, který přišel po srpnu 2010, může stát buď fundament – zejména růst průmyslové produkce, který byl znatelně nad trendem, nebo spekulace – zejména to, že uvolněná politika Fedu podpořila růst cen všech rizikových aktiv.

Paul Krugman a někteří další se domnívají, že spekulace důvodem být nemohla, protože finanční investoři nikdy nenakládají s fyzickými dodávkami komodit a proto nemohou mít reálný vliv na jejich cenu. Finanční poptávka sice ovlivňuje trhy s futures a opcemi, jejich cena ale nakonec musí konvergovat k ceně fyzické komodity a obchodování s nimi je tak jen hrou s nulovým součtem. Finanční spekulace je pak podle tohoto názoru irelevantní.

Uvedené je běžně pravdou, zdá se ale, že v krátkém období dochází ke vzniku vazby mezi trhy s futures a s obchody s reálnou komoditou. Vyšší ceny futures mohou například vyvolat vyšší očekávání cen komodit a obchodníci s fyzickou komoditou začnou v jejich důsledku hromadit zásoby, nebo omezí těžbu. Tato reálná aktivita povede k růstu cen fyzické komodity.

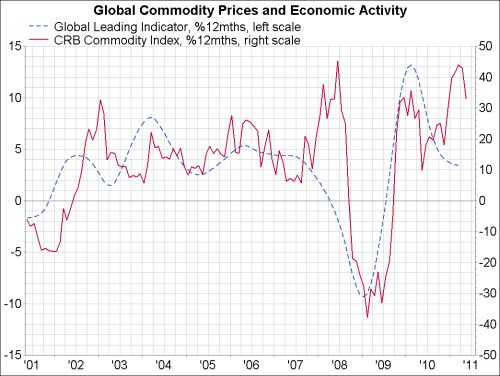

Jak ukazuje následující graf, mezi cenami komodit a indikátorem globální ekonomické aktivity GLI existuje určitý vztah. Růst cen komodit byl v posledních měsících ale silnější, než by tento vztah napovídal:

Podobně vypadá situace podle modelu MMF zveřejněného v lednu 2011. Ten se zaměřuje na ceny ropy a na základě vývoje průmyslové produkce v rozvíjejících se i rozvinutých ekonomikách ukazuje, že i ty přestřelily férovou hodnotu. Zatímco se jejich cena dostala až na 120 dolarů za barel a nyní se pohybuje na 107 dolarech, podle uvedeného modelu by se měla nacházet na úrovni 96 dolarů za barel.

Podobné výpočty samozřejmě vždy doprovází velká nejistota, jejich výsledky jsou ale zajímavé. Ukazují, že zatímco velká část cenového růstu mohla být způsobena fundamentem, ceny mohly přestřelit „rovnovážný stav“. V krátkém období by tak došlo k jejich poklesu a k návratu na úrovně ospravedlněné fundamentem. Pokud se ale světová ekonomika a zejména rozvíjející se trhy vrátí k trendovému růstu, nebude takový pokles trvat dlouho.

(Zdroj: Blog Gavyna Daviese)