Akcie (PEP) se chová trochu jinak, než akcie Coly (KO). Zejména pětiletý vývoj ukazuje, že PEP se dosti drží trhu, zatímco KO je takový rebel. V pětiletém období je to pro akcionáře KO lepší, za poslední rok byl ale lepší příklon k trhu se držící PEP. Betu má PEP skoro stejnou jako KO, takže ji z tohoto pohledu můžeme směle zařadit do naší rozrůstající se skupiny konzervativnějších titulů. Právě ty by mohly investory v pravděpodobně volatilnější druhé polovině letošního roku zajímat.

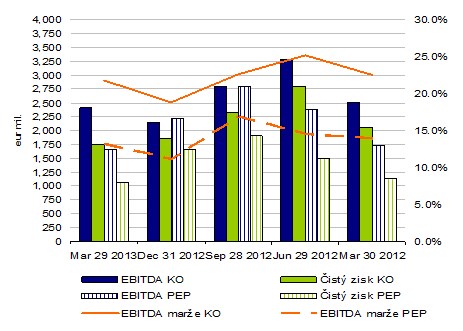

Porovnáním čtvrtletních výsledků KO a PEP zjistíme, že provozní marže na úrovni EBITDA se u obou společností vyvíjejí podobně, u PEP je ale křivka vývoje marží posunuta o nějakých 7 - 9 % níže. tedy není Cola, jak co se týče chování akcie, tak co se týče ziskové zdatnosti. Zatímco KO dosahuje nižších tržeb, co se týče absolutní ziskovosti, je před PEP díky vysokým ziskovým maržím.

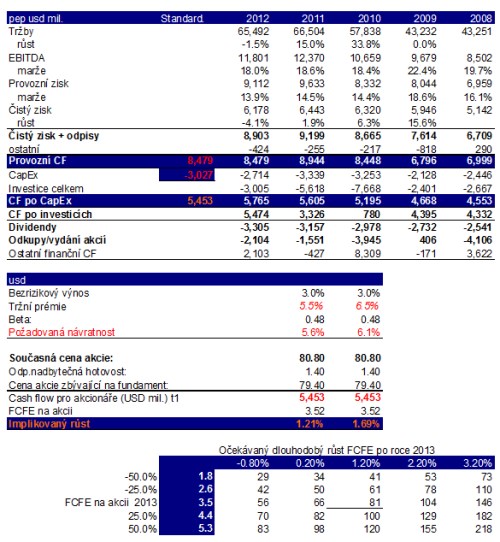

Oživení tržeb PEP, které nastalo po roce 2008, se zastavilo v roce 2011, rok 2012 přinesl mírný pokles. S ním se dostavilo i určité zhoršení provozních marží. Podobně jako například KO má PEP jednoduché a lehce čitelné cash flow. Provozní cash flow je v podstatě dáno čistým ziskem a odpisy. PEP dává v posledních letech v průměru 5 % tržeb na investice. Pro porovnání, poměr CapEx a tržeb u KO dosahoval za posledních pět let v průměru 6,1 %, u Unileveru 3,9 %, u 4,6 % a u PG 4,1 %.

Následující tabulka ukazuje klíčový, ale v praxi v podstatě nevídaný ukazatel celkové efektivity firmy (chvíli totiž trvá, než hod spočítáme). Jde o poměr cash flow po CapEx (tedy provozního CF po investicích) k tržbám. Jde tedy o to, jakou část tržeb je firma schopna přeměnit na cash flow, ze kterého slouží dluhu, či akcionářům. Ať již dividendami, odkupy, či investicemi nad rámec provozních investic, které by měly zvyšovat hodnotu firmy více než rozdělení peněz akcionářům. Do tohoto ukazatele se tedy promítá jak výše provozních ziskových marží, tak schopnost efektivní práce s pracovním kapitálem a investicemi.

Ve schopnosti generovat cash flow je podle popsaného ukazatele naprostou jedničkou KO, v závěsu za ní se v některých letech pohybuje PG, ta se ale postupně dostává na standardy zbytku pelotonu, do něhož patří i PEP. Pro něj je typické, že je schopen 8 - 9 % tržeb přeměnit na cash flow, které může být směrováno k poskytovatelům kapitálu v té, či oné formě. Nyní již tradiční „valuační“ tabulky:

Tradiční kalkulace ukazuje, že trh nyní počítá s tím, že cash flow PEP bude dlouhodobě růst tempem 1,2 - 1,7 % (nominálně). U KO to bylo 1 - 1,5 %. Porovnávání násobků si může říkat co chce, ale obě společnosti jsou nyní trhem oceněny dosti podobně. Zda je to v souladu s pravděpodobným vývojem na relevantních spotřebitelských trzích, musí každý čtenář už posoudit sám. Já bych poukázal na to, že globální ekonomika sice možná ani ve středně dlouhém období neporoste tak, jak jsme byli zvyklí před přelomovými lety 2008 – 2009. A komodity se po přestávce možná opět vydají k růstu. I tak se mi ale nezdá, že by ony valuace byly nějak optimistické, spíše naopak. Poslední tabulka ukazuje, jak by se měnila „cílová cena“ v závislosti na odhadovaném CF roku 2013 a dlouhodobém růstu.

Pozn.: Jiří Soustružník je aktivní investor a témata, o nichž píše, mohou souviset s jeho investicemi. Jeho sloupky nejsou poskytovány jako investiční doporučení. Autor je externím spolupracovníkem Patrie, jeho názory se nemusí vždy shodovat s názorem společnosti.

Seriál poskytuje základní fundamentální pohled na vybrané zahraniční tituly, který sice není plnohodnotnou valuací, ale jde za rámec jednoduchých valuačních násobků. Namísto stanovení cílové ceny a investičního doporučení je zde postup opačný: Na základě několika základních předpokladů týkajících se cash flow společností a současné ceny akcie je odhadnuto, s jakým růstem firmy nyní trh implicitně počítá. Zhodnocení tohoto očekávaného růstu pak může být vodítkem při posuzování fundamentální atraktivity daného titulu. Zde prezentované závěry v žádném ohledu nepředstavují investiční doporučení, či poradenství. Autor je aktivním investorem a u analyzovaných titulů může držet otevřené pozice.