Despekt k akciovým trhům zažívá v posledních letech zlaté časy. Na festivalu odsudků slyšíme úvahy o kasinech, plošné manipulaci tu bankami soukromými (HFT ...), tu bankami centrálními (QE ...), chytrých a hloupých penězích, navždy odsouzených ke ztrátám, atd. Ne, že by na něčem z toho nebylo něco pravdy. Ale jen na něčem a něco. A hlavně v tom všem odsudku často zapomínáme na to, co dobrého trh přináší.

Přemýšlel jsem o tom, když jsem četl příspěvek kolegy Pavla Petra o firmě Second Sight Medical Product a jejím IPO. Dozvěděli jsme se v něm mimo jiné následující: „Second Sight Medical Product ... má ve svém portfoliu technologické řešení pro léčbu slepoty a jejím posledním cílem je přijít s implantátem který by dokázal odstranit téměř každý typ slepoty bez ohledu na to zda-li postižený má či nemá poškozený oční nerv ... stojí za ní muž s velkou a štědrou portmonkou – miliardář Alfred Mann“.

Pohled na graf s vývojem ceny akcie po nedávném IPO firmy moc optimisticky nevyznívá. Spíše vyzívá k úvahám nad samotným způsobem, jak bývají někdy naceněna. Optimismus vydržel dva dny, pak už došlo k výraznému přehodnocení výhledu společnosti, nebo spíše k přehodnocení toho, co si o něm asi budou myslet ostatní (všichni jsme pro někoho „ostatní“):

Zdroj: FT

Second Sight tak je podle mého velmi dobrým příkladem rozpolcení, které je pro trhy tak typické a které jsem nakousl v úvodu. Za posledních 8 dní tržní „existence“ její akcie jsme viděli posílení blížící se 20 %, ale také řadu ztrát v rozsahu kolem 10 % denně. Je jasné, že nově uvedená společnost a její akcie si hledají tu správnou cenovou hladinu a čím méně hmatatelnější jsou dosavadní výsledky firmy, o to je to hledání bolestivější. A to je i současný případ, což uvidíme níže. Co se týče fundamentálního příběhu, dodám, že (podle FT) klíčový produkt firmy se nazývá Argus II Retinal Prosthesis System (Argus II) a je schválen americkou Food & Drug Administration. Je dostupný i v některých evropských zemích. Do poloviny listopadu byl Argus II implantován asi 90 pacientům z USA, Kanady, Francie, Itálie, Německa, Nizozemí, Saudské Arábie a Švýcarska. Firma vyvíjí další systém nazývaný Orion I, který by se měl vypořádat „s téměř všemi formami slepoty“.

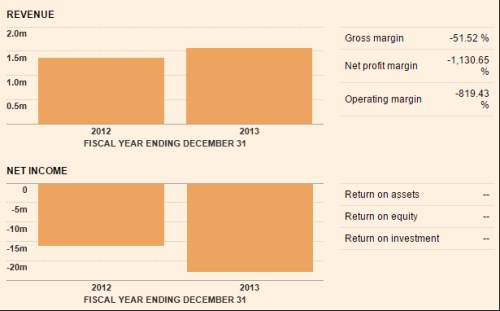

A nyní už pár čísel. Minulý rok převýšily tržby společnosti 1,5 milionů dolarů, čistá ztráta klesla pod 20 milionů dolarů - viz první grafy. Letos firma generuje za každé čtvrtletí něco málo přes 0,6 milionů dolarů, ztráta na úrovni provozního zisku zatím dosahuje necelých 16 milionů dolarů. Pokud bych se pro zajímavost (a pro VZP) pokusil napasovat tato čísla na uvedených 90 implantací, vypadalo by to následovně: Za poslední cca tři roky firma na tržbách generovala necelých 5 milionů dolarů, pokud by v nich byly všechny uvedené implantace, vychází jedna asi na 55 500 dolarů, tedy asi 1 200 000 Kč.

Zdroj: FT

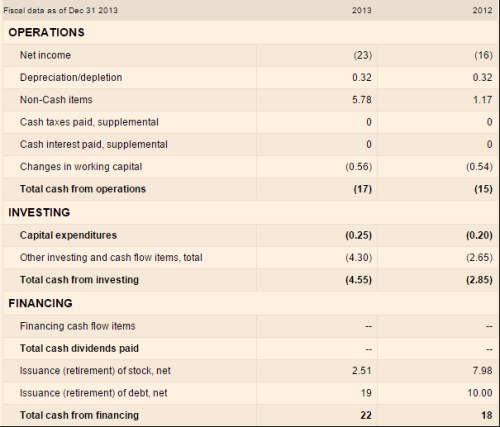

Ani cash flow nebudí nejmenší známky toho, že by docházelo k nějaké tvorbě volné hotovosti. Na provozní úrovni firma loni prodělala 17 milionů dolarů, předloni 15. K tomu přidejme celkové investice v řádu 3 – 4,5 milionu dolarů a ročně tak bylo potřeba dosypat cca 20 milionů dolarů. Což se přesně stalo a to zejména formou zvýšení dluhu:

Zdroj: FT

Jde tedy (zatím) o extrémně malou společnost s extrémně nezajímavým historickým (!) tokem hotovosti a možná také mimořádně zajímavou budoucností. S ohledem na fázi, ve které se nachází, je to vše přirozené. Bylo by určitě bláhové, sázet na ní velkou část investičních portfolií. Na trhu je ale mimo jiné hezké, že umožňuje rozvoj podobných projektů tím, že do nich dá hodně lidí velmi malou část svého portfolia – a generuje to dost velké zdroje na další rozvoj. Podle WHO je na světě asi 285 milionů lidí, kteří mají problémy se zrakem, 39 milionů z nich je slepých. Trh má smysl, nebuďme zaslepení kvůli tomu, co na něm nefunguje (často kvůli tomu, že ho fungovat nenecháme). A mimochodem, toto téma také ukazuje, že obrovský význam má i tolikrát zpochybňovaný ekonomický růst - pokud to není jen růst pro růst.