Společnost O2 CR dnes před trhem zveřejnila své výsledky za 2Q15. Čistý zisk meziročně vzrostl o 25 % (proti pro-forma 2Q14 zisku) na 1,26 mld. Kč, především zásluhou stabilizace výnosů a výrazným nákladovým úsporám. Pozitivem je také generovaná hotovost. Volný cash-flow v 1H15 dosáhl 3,67 mld. Kč (včetně financování pracovním kapitálem v hodnotě 1 mld. Kč od CETINu). Výsledky celkově vnímáme pozitivně pro akcie O2 CR.

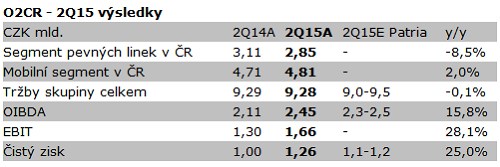

Výsledky společnosti tak dosáhly na horní hranici naších odhadu, v případě čistého zisku ho dokonce překonaly. Tržby se ve 2Q15 stabilizovaly, když meziročně klesly o 0,1 %, především zásluhou dobrých čísel v mobilním segmentu a na Slovensku. Nákladové úspory přispěly k růstu provozního zisku EBITDA o 15,8 % na 2,45 mld. Kč a čistého zisku o 25,0 % na 1,26 mld. Kč.

Výsledky rovněž naznačují rozdělení ziskovosti po odčlenění Cetinu mírně ve prospěch O2 ve srovnání s dřívějšími odhady. Skupina O2 generuje zhruba 50 % provozního zisku EBITDA původní O2 při marži (po rozdělení) přesahující 25 %. O2 zároveň generuje přes 80 % čistého zisku firmy před rozdělením.

Dalším pozitivem ve výsledcích je generovaná hotovost. Volný cash-flow v 1H15 dosáhl 3,67 mld. Kč, což také zahrnuje financování O2 CR pracovním kapitálem v hodnotě 1 mld. Kč od CETINu. To by se již ve 2H15 nemělo opakovat. Nicméně, jen v 1H15 tak společnost vygenerovala hotovost téměř 12 Kč/akcii, což vytváří prostor pro výplatu slušné dividendy v příštím roce. Dle našich nových odhadů (po výsledcích za 1H15), O2 CR má potenciál vyplatit dividendu ve výši až 15 Kč na akcii, což by i při dnešní ceně představovalo dividendový výnos až 10 %. Otázkou však zůstává, zdali se bude chtít PFF o zisky firmy dělit.

Náš názor:

Výsledky celkově hodnotíme pozitivně pro akcie O2 CR. Pozitivem je solidní růst ziskovosti i generované hotovosti. Rozdělení ziskovosti po oddělení CETINU také vyznívá pozitivně. Uvažujeme-li s vyššími odhady pro EBITDA (po výsledcích za 1H15), pak metoda násobku naznačuje, že akcie O2 CR se nyní obchodují za 4,8x očekáváného provozního zisku při CE3 mediánu na úrovni 4,6x. Pohledem potenciálního dividendového výnosu vypadá valuace o poznání lépe. Domníváme se totiž, že O2 CR má potenciál vyplatit dividendu ve výši až 15 Kč na akcii, což by představovalo dividendový výnos 10,0 %. Cílovou cenu podrobíme revizi. Při současných cenách však vybízíme k opatrnosti při investicích do akcií O2 CR, když současnou valuaci vnímáme jako relativně napjatou.