Česká ekonomika generuje ze svých vztahů ze zahraničí stále více peněz. A nejnovější data platební bilance jen znovu potvrzují výraznou exportní orientaci a vlastně i závislost tuzemského hospodářství na vývoji v zahraničí.

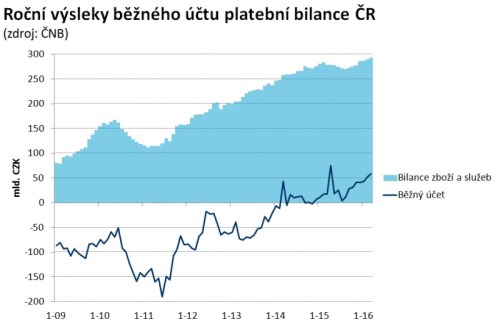

Běžný účet platební bilance dosáhl v březnu nečekaně silného přebytku ve výši 32,4 mld. korun. Hlavní zásluhu na tomto výsledku má především výborný výsledek zahraničního obchodu se zbožím a službami, příliv peněz z EU a nepochybně i slabší dividendy vyplacené vlastníkům firem pod zahraniční kontrolou.

Za první tři měsíce letošního roku přesáhl přebytek běžného účtu ČR 108 mld. korun. Postupem času, jak budou z ČR odtékat dividendy, se sice celkový přebytek běžného účtu bude snižovat, avšak je velmi pravděpodobné, že nás čeká další rekordní rok. Ekonomika tak ve stále větší míře dokáže generovat příliv peněz ze zahraničního obchodu, které nejenže pokryjí všechny dividendy, ale přinesou i něco navíc v podobě přebytkového běžného účtu okolo 1 % HDP. Samozřejmě část tohoto úspěchu jde na vrub eurům, která získáváme z EU.

Na finančním účtu se naproti tomu až tolik nového neodehrává. Příliv nových přímých investic není nijak oslnivý, a tak PZI stojí především na tzv. reinvesticích. Tedy na rozšiřování stávající přítomnosti firem pod zahraniční kontrolou, které jsou na trhu již etablované. Naopak je vidět zájem tuzemských firem o investice v zahraničí.

Zatímco PZI celkově neoslňují, příliv portfolio investic zůstává silný. V některých měsících je nesený zájmem zahraničních investorů o státní dluhopisy – zvlášť tehdy, kdy je příliv peněz silný a ČNB musí intervenovat a investoři zase musejí hledat, co vlastně se získanými korunami dělat. To je mimochodem jeden z důvodů zanedbatelných (či dokonce záporných) výnosů tuzemských státních bondů. Tentokrát se příliv peněz zaměřil i na bankovní sektor.

Trendy, které vidíme v platební bilanci, odpovídají silné exportní orientaci země a současně zapadají i do kontextu kurzového mechanismu uplatňovaného od roku 2013. Dá se předpokládat, že ve chvíli, kdy investoři oživí příběh o exitu, tak znovu zesílí příliv portfolio investic a naproti tomu bude zesilovat odliv dividend z PZI. Celkově by však trend přebytkového běžného účtu měl zůstat pozitivní.