Hlavní světové akciové trhy včetně akcií v USA minulý týden nadále posilovaly i přesto, že rostla i cena ropy a objevily se známky určité slabosti ekonomiky. Ve Spojených státech prudce poklesl Philadelphia Fed index, trh s bydlením se nadále pohybuje u dna, žádosti o podporu v nezaměstnanosti zklamaly. V prvním čtvrtletí dosáhl růst HDP v USA pravděpodobně 1,5 %, což je hluboko pod růstem předchozího čtvrtletí. Proč ke zpomalení došlo a měli bychom se ho obávat?

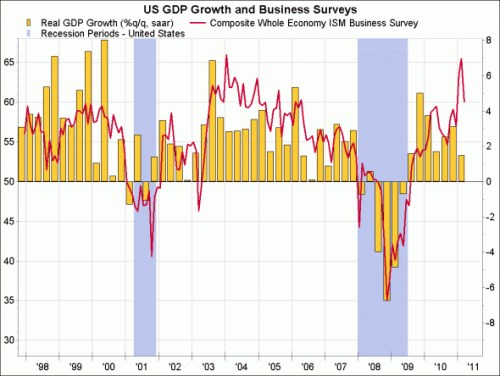

Hlavním problémem při posuzování stavu americké ekonomiky je nyní to, že data nevykreslují konzistentní obrázek. Patrné je to i z následujícího grafu:

Červeně je vyznačený vývoj indexu ISM ve výrobním a nevýrobním sektoru, žlutě pak čtvrtletní anualizovaný růst HDP. Ten se obvykle vyvíjí podobně jako ISM, od počátku tohoto roku tomu tak ale nebylo. Hodnoty indexu ležely v lednu a únoru vysoko, pak přišel jejich pokles; stále ovšem dosahovaly úrovně, která je konzistentní s růstem HDP kolem 4 %.

V čem tedy spočívá problém? Výdajové indikátory bohužel posílení ekonomiky v roce 2011 nepotvrzují. Domácí tržby v prvním čtvrtletí rostly podle odhadů v reálném vyjádření jen o 1 %, v předchozím čtvrtletí o 3,2 %. Růst spotřeby klesl z 4 % na 2,2 %; investice do strojů a zařízení ze 7,7 % na 4 %. Podobně se propadly investice do komerčních nemovitostí a vládní výdaje.

První oficiální odhady růstu HDP v prvním čtvrtletí budou zveřejněny ve čtvrtek 28. dubna a pravděpodobně budou zklamáním i přesto, že stále pokračuje QE2 a akciové trhy počítají se silným ekonomickým růstem. To je pravděpodobně i důvodem k tom, proč někteří zástupci Fedu v poslední době varovali, že oživení není tak silné, jak by se mohlo zdát na základě průzkumů. Hlavním problémem je nepochybně růst cen ropy, který téměř úplně vyvažuje efekt v lednu schváleného prodloužení daňových úlev. Stále je pravděpodobné, že výjimečně uvolněná monetární politika a normalizace situace v oblasti výdajů a úspor soukromých subjektů udrží celoroční růst na úrovni 3 %. Je to ale méně jisté než před několika týdny. Zvyšování sazeb poté, co Fed v červnu ukončí QE2, současná situace rozhodně neospravedlňuje.

(Zdroj: Blog Gavyna Daviese)