Minulý týden se vývoj na trzích s průmyslovými kovy a energiemi podobal dokonalé bouři. Sešlo se totiž najednou několik negativních faktorů. Předně došlo k tomu, že dolarový index se dostal na své šestiměsíční maximum poté, co se ukázalo, že ve FOMC panují velmi rozdílné názory na ukončení QE. Výsledkem byl růst averze k riziku s negativním dopadem na dolarové ceny komodit. Navíc po setkání zástupců zemí G20 utichly hovory o měnových válkách. To mělo negativní dopad i na zlato, protože investoři se nyní méně obávají znehodnocení měn.

Problémy se objevily i na poptávkové straně. Čína totiž varovala, že bude zřejmě nutné utáhnout podmínky na realitním trhu poté, co tento trh zaznamenal silný vstup do letošního roku. Je pravděpodobné, že vláda rozšíří platnost zkušební daně z nemovitostí na více měst. Možná dojde i k omezení dostupnosti hypoték. Varování čínské vlády ale ukazuje, že čínská ekonomika zrychluje a vývoj na trhu nemovitostí nemění náš názor, že ve druhém pololetí letošního roku bude tempo růstu vyšší než v polovině první.

Podle pohybu ropných tankerů se zdá, že po skončení období oprav těžebních zařízení země OPEC opět zvýšily těžbu. Tyto země se tak snaží dodat ropu rafinériím ještě předtím, než na jaře dojde k sezónnímu růstu poptávky. Ve Spojených státech soud navíc rozhodl, že (4,44 GBP, -1,63%) bude v souvislosti s únikem ropy z její plošiny Deepwater Horizon možná čelit nižší pokutě, než jaká byla očekávána. Zdá se tedy, že ačkoliv ropné společnosti čelí významným pojišťovacím prémiím a potenciálním pokutám ohledně těžby v hlubokých vodách, ve hře nakonec není neomezené ručení za škody. Ropné společnosti by tak neměly čelit tlaku na úplné opuštění od této technologie, která je jinak vedle těžby v zemích OPEC jednou z nejslibnějších (platí to zejména o Brazílii a Arktidě).

V neposlední řadě jsou tu zprávy o tom, že jeden z hedge fondů, který se dostal do potíží, uzavíral dlouhé pozice, a tím zhoršil celkové prodeje na trzích s kovy a energiemi. Už minulý týden jsme varovali před určitou korekcí, nevylučujeme však, že pokles cen bude nadále pokračovat. Situaci u ropy by mohl otočit hlavně vývoj týkající se íránského jaderného programu, který podle Mezinárodní agentury pro atomovou energii IEAE nyní nabral na intenzitě.

Trochu jiný vývoj vidíme na trzích se zemědělskými komoditami. Na ceny obilnin působí pozitivně nedostatek srážek v USA a suché počasí v Argentině. Americké ministerstvo zemědělství USDA ale očekává, že ceny sóji a kukuřice letos klesnou asi o 25 – 35 %. Důvodem by měl být prudký růst osevních ploch, který vyvolal předchozí růst cen. Projekce USDA ale zároveň počítají s „normálním“ počasím. Velmi suchý loňský rok přitom ukázal, jak velký vliv má na trhy extrémní počasí.

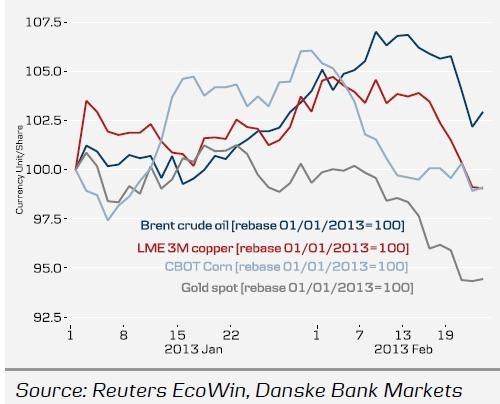

Vývoj ceny ropy Brent, mědi, kukuřice a zlata shrnuje graf:

(Zdroj: Danske Bank)