Společnost dnes oznámila svoje

výsledky za 2Q2014. Ztráta za druhé čtvrtletí byla 52,5 mil. USD, což je

zhoršení proti stejnému období minulého roku o 27,8 % z čísla 41,09

mil. USD. Ztráta na jednu akcii je tedy 0,36 USD, při očekávání trhu ve

výši 0,20 USD. Ve srovnání se stejným obdobím roku 2013 (-0,34 USD) jde

o lehké zhoršení.

Skupina

dosáhla ztráty hlavně díky úrokovým nákladům, což je výsledek nedávné

restrukturalizace dluhů, a také nepeněžního revaluace ztrát.

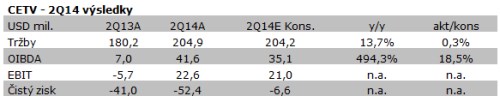

OIBDA

dosáhla na číslo 41,6 mil. USD což je výrazné meziroční zlepšení. V

roce 2013 ve stejném období dosáhla skupina na 7 mil. USD. Výsledků tak

společnost dosáhla hlavně díky lepšímu výkonu české části společnosti.

OIBDA marže v Čechách vzrostla výrazně a to na 34,9 % z 0,4 % ve stejném

období minulého roku.

Výnosy

dosáhly na číslo 204,9 mil. USD, což je zlepšení o 16,7 % proti stejnému

období minulého roku (175,5 mil. USD) a proti prvnímu čtvrtletí šlo o

zlepšení dokonce o 34 %. Dokonce předčily i očekávání analytiků

Bloomberg, ti se shodli na konsensu ve výši 203 mil. USD. Výsledek je

tedy zhruba o jedno procento lepší než očekávání. Výnosy v České

republice stouply o 31,4 %.

Marže se také zlepšila napříč skoro všemi trhy, kde společnost operuje. Provozní zisk za druhé čtvrtletí činil 22,6 mil. USD ve srovnání se ztrátou ze stejného období loňského roku 4,5 mil. USD.

Podle

12,5 % analytiků oslovených Bloomberg akcie vhodná k nákupu, dalších

12,5 % analytiků doporučuje držet a 75 % analytiků by doporučovalo

prodávat. Dvanáctiměsíční cílová cena je nastavena na 44,75 Kč. Akcie se

včera obchodovala na pražské burze za 51,25 Kč za jednu akcii.

Michael Del Nin, jeden ze dvou generálních ředitelů CME, uvedl: "Naše

výsledky nadále prokazují pokračující výrazné zlepšování finanční pozice

naší společnosti a jen potvrzují obrat k lepšímu."

Christoph

Mainusch, druhý ze dvou generálních ředitelů CME, dodal: "Snížili jsme

programové náklady a zároveň jsme si udrželi vedoucí pozici ve

sledovanosti navzdory vysílání fotbalového mistrovství světa. To jen

potvrzuje kvalitu našeho programu."

Tomáš

Tomčány, analytik společnosti Patria Direct okomentoval výsledky za

druhý kvartál následovně: „Celkově výsledky za 2Q14 shledáváme jako

pozitivní díky zlepšení prvozního výkonu společnosti. Ačkoliv, naše

dlouhodobé doporučení stále zůstává „Prodat“ kvůli vysokým dluhům a

potenciálnímu masivnímu ředění v budoucnu.

Zdroj: TZ CETV, Bloomberg