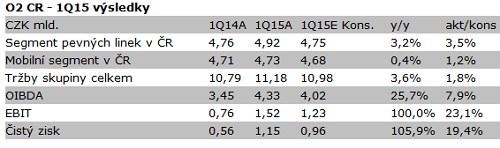

Dnes před trhem zveřejnil své výsledky za 1Q15 operátor O2 CR. Společnost naposled reportovala svá čísla jako celek (před rozdělením). Firma meziročně více než zdvojnásobila čistý zisk na 1,15 mld. Kč, čímž překonala konsensuální očekávání téměř o 20 %, především díky nižším provozním a restrukturalizačním nákladům při mírném růstu tržeb. Výsledky celkově hodnotíme mírně pozitivně. Nicméně, z důvodu již schváleného štěpení firmy v tuto chvíli investici do akcií O2 CR nedoporučujeme.

Trend u výnosů v obou segmentech podnikání se v 1Q dle očekávání dále

zlepšil. Výnosy ve fixním segmentu meziročně dokonce vzrostly o 3,2 % na

4,92 mld. Kč při námi očekáváném poklesu o 0,3 %, a to zásluhou např.

vyšších ICT výnosů a stabilizaci u hlasových služeb. Dobrá čísla

reportoval i mobilní segment, když se firmě podařilo obrátit negativní

trend z posledních čtvrtletí. Tržby v mobilním segmentu v 1Q vzrostly o

0,4 % na 4,73 mld. Kč (po -5,5 % a -9,4 % ve 4Q, respektive 3Q14), v

souladu s našim odhadem, ale mírně nad konsensem. Jako hlavní důvod

obratu trendu vidíme především odeznění efektu zavedení „free“ tarifů a

regulatorního snižování propojovacích poplatků (MTRs). Pokles u

hlasových služeb (-6,0 % y/y) a SMS/MMS (-9,3 % y/y) vykompenzovaly

vyšší výnosy z mobilních dat (+6,1 % y/y) a výnosy z propojení (+11,9 %

y/y). Firmě se také dařilo na Slovensku, kde zaznamenala nárůst tržeb o

16,7 % y/y na 1,54 mld. Kč.

Provozní zisk OIBDA v 1Q dosáhl 4,33 mld. Kč, což činí nárůst o 25,7 % při poklesu provozních nákladů o 5,0 % na 6,77 mld. Kč (vs náš odhad 6,93 mld. Kč) a restrukturalizačních nákladů o 46,1% na 195 mil. Kč při našem odhadu 280 mil. Kč. Marže z OIBDA tak doznala zlepšení z loňských 32,0 % na 38,8 % v 1Q15. Z důvodu efektu vysoké provozní páky (vysoký podíl fixních nákladů-např. odpisy) tak v 1Q došlo k nárůstu zisku o více než 100 % na 1,15 mld. Kč.

Lepšící se výsledky společnosti celkově vnímáme pozitivně. Nicméně, současná tržní cena v sobě zahrnuje ocenění dvou firem – společnosti Cetin, která se odštěpí od O2 a bude delistována, a „staré“ O2, která bude dále obchodována na burze. Současná tržní cena podle nás plně nezahrnuje diskont za nelikviditu akcií Cetin, a proto v tuto chvíli investici do akcií O2 CR nedoporučujeme. Po zapsání změny (odštěpení Cetin-u) do obchodního rejstříku budeme dále analyticky pokrývat jen akcie („staré“) O2 CR a přineseme vám novou cílovou cenu spolu s doporučením. K zapsání změny by mělo dojít k 1. červnu.