Říjen 2014

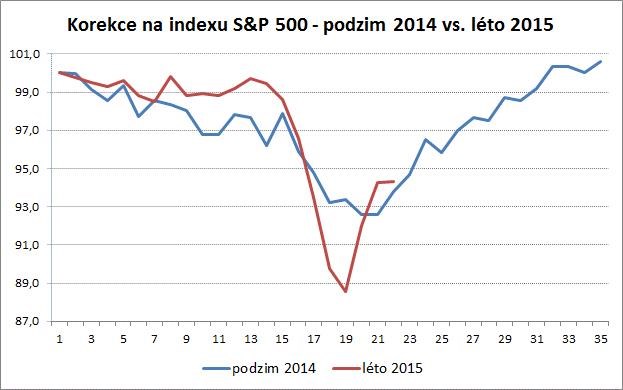

Pamatujete ještě? Před necelým rokem došlo k poklesu akciových trhů o cca 10 %. Byl to nakonec jen takový zoubek, ale znamenal několik dní nejistoty, přičemž okamžitě se vyrojila spousta kazatelů věštících další hluboký propad. Vzpomenete si ještě na to, co bylo podnětem? Řekl bych, že důvod již musíte hledat hlouběji v paměti. Byla to prostě epizoda. Vyšlo pár horších ekonomických dat v Evropě a souběhem i v USA. Trhy se ale rychle vrátily na předešlou úroveň a některým našim fondům nákup akcií blízko lokálního dna pomohl překonat příslušné benchmarky a dodat jejich klientům dobrý výnos za rok 2014.

Srpen 2015

Situace je dosti podobná výše zmíněnému říjnu. Vyšlo pár horších dat, tentokrát v Číně. Propad byl ale mnohem razantnější a hlubší, nervozita zřetelnější. A miliónová otázka je znovu na stole. Jde pouze o zub anebo jsou nyní příčiny poklesu hlubší a máme se bát?

Je velmi nepříjemné, že skutečně nevíme přesně, co se v čínské ekonomice děje. Oficiální číslo růstu je sice 7 %, ale příliš nápadně se shoduje s vládním cílem. A máme hodně indikátorů, od vývoje spotřeby elektřiny po některá specifická exportní a importní čísla, která ukazují, že skutečný růst bude pravděpodobně nižší již nyní, o budoucnosti nemluvě. Nízká ochota a schopnost čínských autorit komunikovat vůči investorské veřejnosti jsou problémem. Vzpomeňme na komunikaci americké centrální banky, Fedu, kde se vyjadřují i jednotliví jeho vrcholní představitelé, aby si všichni mohli udělat co nejpřesnější obrázek o budoucích krocích této instituce.

V tomto ohledu byl tedy pokles, který proběhl minulý rok, z pozice strategické alokace aktiv mnohem jednodušší. Naše rozhodnutí navýšit akciovou složku tenkrát bylo rychlé a v zásadě konsensuální. Náš obraz o celkovém stavu ekonomiky byl před rokem zřetelný a v tom, jak byla mozaika hospodářské situace poskládána, bylo díky dostatku kvalitních a důvěryhodných ekonomických dat jasno. Jedinou stinnou stránkou bylo, že tento fakt velmi rychle došel i dalším investorům, takže tehdejší příležitost zmizela stejně rychle, jako nastala.

Současný pokles je hodně podobný, zejména z hlediska příčin. Situace je pro nás ale mnohem mlhavější. Na jedné straně čínské problémy, ale nejen ty. Nezapomeňme na ekonomické strašáky typu příliš rychlého růstu úroků v USA nebo ty politické, kterých je požehnaně – od stále doutnající východní Ukrajiny po Islámský stát nebo chystané řecké volby či bezvládí v Turecku. Na straně druhé by bylo chybou opomenout pevné oživení v USA. Evropa, ačkoli se zadrháváním, také roste. Nízké ceny komodit, zejména pak ropy, by měly být pro světové hospodářství podporou, která sice pozvolna, ale jistě přispěje k růstu a zneutralizuje negativní vliv čínského zpomalení. A nakonec, centrální banky jsou ostražité a v případě rozšíření hrozeb budou schopny přijmout další opatření. Ne, že by se mi ta opatření nějak moc líbila, s masivními nákupy akcií do jejich bilancí jsem se osobně stále ještě úplně nesžil.

Aktuální strategie

Rozhodli jsme se nakonec reagovat stejně, jako před rokem a akciovou složku z neutrální pozice navýšit. Akcie ani po poslední korekci nelze považovat za vyloženě levné. Nicméně z hlediska výnosu v zásadě nemají alternativu. Ceny nejsou přestřelené a v odpovídajícím investičním horizontu by měly přinést očekávaný výnos. Tentokrát máme ale přece jen větší pochyby ohledně toho, zda je skutečně všem dnům konec – čínské zpomalování se totiž, stejně jako řecké nesplácení, bude vracet jako bumerang. Přejme si pevné nervy a investiční disciplínu.

Aleš Prandstetter

Pozice: hlavní investiční stratég

Aleš Prandstetter vystudoval fakultu Financí a účetnictví, obor finance, na Vysoké škole ekonomické a MBA na Prague International Business School. V letech 1993 až 2008 pracoval na seniorních pozicích v oblasti finančních analýz ve finančních skupinách IPB, ČSOB, PPF a Sitronics TS. V roce 2008 nastoupil do ČSOB Asset Management jako hlavní analytik a vedl tým analytické podpory pro fondy a ČSOB zaměřené na střední a východní Evropu se specializací na Turecko. Od srpna 2011 zastává pozici investičního stratéga ČSOB AM.

Zajímáte se o fondy ČSOB Asset Management? Více informací ZDE