Podpořilo by prodloužení operace Twist ceny akcií ve druhé polovině roku? Domnívám se, že ano, i když si zároveň myslím, že růst mohou i bez další monetární stimulace. Pokud jste nečetli projev Richarda Fishera z 5. března, měli byste tak učinit. Fisher je prezidentem Federal Reserve Bank of Dallas a nehlasujícím členem FOMC. Minulý rok hlasovací právo měl a patřil k častým disidentům. Wall Street podle něho vykazuje „téměř fetišistické zaměření na další monetární akomodaci – tzv. QE3“. A nabízí i vysvětlení: „Myslím, že si zvykli na morfium, které jsme poskytli v době, kdy probíhal masivní chirurgický zákrok - záchrana ekonomiky z finanční paniky v letech 2008 a 2009“. Podívejme se, jak trh na zmiňované injekce reagoval:

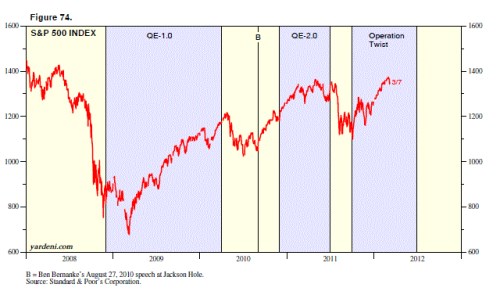

Index S&P 500 posílil během prvního kola kvantitativního uvolňování QE1 o 36,4 %. Během QE2 si připsal 10,2 %. Pokud ale budeme jeho vývoj měřit od 27. srpna 2010, kdy Ben Bernanke poprvé možnost QE2 zmínil, cenový růst dosáhl 24,1 %. Operace Twist byla ohlášena 21. září, od té doby si index připsal 15,9 %. Mezi koncem QE1 a Bernankeho projevem z konce srpna 2010 akcie oslabily o 9 %, mezi koncem QE2 a začátkem Operace Twist o 11 %.

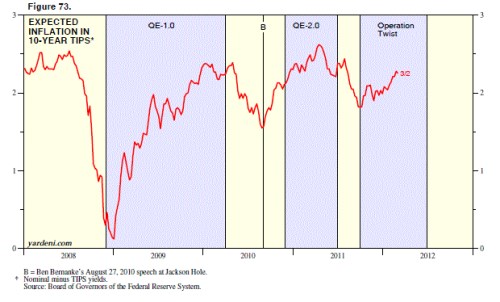

Ještě silnější korelaci vidíme mezi jednotlivými QE a očekávanou inflací, kterou ukazují spready mezi výnosy běžných desetiletých vládních dluhopisů a výnosy TIPS:

Na obou grafech je patrné, proč se z investorů stali takoví závisláci na QE. QE zvyšuje inflační očekávání, snižuje riziko deflace a tím prospívá rizikovým aktivům a jejich valuaci.

(Zdroj: Blog Eda Yardeniho)