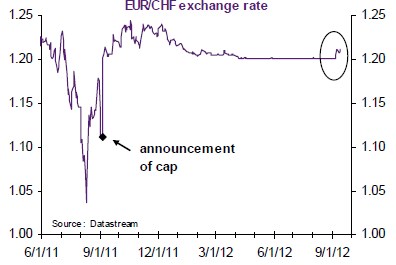

Na počátku září tomu byl rok od chvíle, kdy švýcarská centrální banka SNB oznámila, že zavádí hranici kurzu franku k euru na hodnotě 1,20. Již předtím snížila sazby k nule, ale ani to nepřineslo požadovaný efekt a intervence na měnových trzích byly posledním nástrojem, který jí zbýval. Již v roce 2010 se přitom SNB snažila zabránit dalšímu posilování franku (tehdy stanovila mnohem vyšší hranici na 1,40); od této politiky, které jí přinesla vysoké ztráty, ale rychle ustoupila. Fakt, že současnou hranici SNB brání již rok, tak znamená pozoruhodný úspěch.

Když krize v eurozóně zuřila plnou silou, kurz franku se držel na hodnotě 1,20. Ovšem poté, co ECB oznámila program nákupu aktiv a bylo dosaženo pokroku ohledně zdrojů ESM, tlak na posilování franku klesl. Jak ukazuje následující graf, jeho kurz se tak dokonce dostal poprvé od března tohoto roku nad hodnotu 1,21.

Otázkou nyní zůstává, jak dlouho bude SNB schopna udržovat svou ultrauvolněnou monetární politiku. Monetární báze již nyní převyšuje 50 % HDP, devizové rezervy dosahují 71 % HDP. V srpnu ale na udržení jejího cíle stačily nákupy eur ve výši pouhých 8 miliard. Podle našeho názoru bude trvat ještě dlouho, než SNB začne svou politiku utahovat. Vývoj spotřebitelských cen sice otočil směr, stále ale zůstávají v deflační oblasti. Podle našich projekcí letos ceny klesnou o 0,5 %, příští rok dosáhne inflace 0,3 % a SNB tedy bude mít dostatečný prostor pro expanzivní politiku.

Pravděpodobné je i to, že SNB bude dále držet kurzovou hranici na 1,20. V dohledu není žádné skutečné řešení krize v eurozóně, současný pokles tlaku na posilování franku tak bude jen přechodný. Až se intenzita krize zvýší, tlaky na posílení opět narostou. Z technického hlediska nejsou nákupy zahraničních měn centrální bankou omezeny. SNB dokonce může přechodně operovat i s negativním vlastním kapitálem. Pokud by to ale byl dlouhodobější stav, mohlo by dojít k poklesu její důvěryhodnosti a vzrostl by i politický tlak ze strany kantonů, kterým SNB platí dividendy ze svých zisků. Ačkoliv není pravděpodobné, že SNB od současného cíle v dohledné době upustí, nepředpokládáme, že by ho posunula ambicióznějším směrem. Tento názor opíráme o zkušenosti z roku 2010, kdy se národní banka musela podvolit tržnímu tlaku a nyní tak bude s posunem hranice opatrná.

(Zdroj: Natixis)