Aktualizováno Společnost O2 CR dnes, poprvé od rozštěpení společnosti, zveřejnila své hospodářské výsledky za 2Q15/1H15 (data obsahují i výsledky dceřiných společností včetně O2 Slovakia). Výsledky jsou však očištěny o hospodaření společnosti Česká telekomunikační infrastruktura (CETIN).

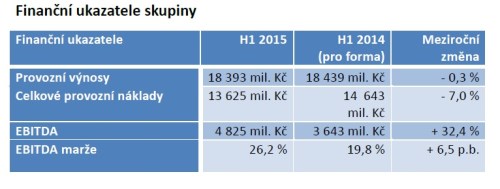

Celkové konsolidované provozní výnosy dosáhly v 1. pololetí 2015 výše 18 393 mil. Kč, meziročně o 0,3 % méně. Ve druhém čtvrtletí poklesly provozní výnosy o 0,3 na 9 241 mil. Kč. Za tímto výsledkem stál lepšící se trend ve spotřebě zákazníků díky zaměření společnosti na hodnotu zákazníků, a růst mobilních datových výnosů, silné prodeje mobilního zařízení a pokračující nárůst výnosů na Slovensku.

Provozní výnosy v segmentu pevných linek v České republice poklesly v 1. pololetí 2015 meziročně o 8 % na 5 739 mil. Kč, zejména kvůli pokračujícímu poklesu výnosů z hlasových služeb, zatímco výnosy z O2 TV zůstávají hlavní růstovou oblastí ve fixním segmentu.

Provozní výnosy mobilního segmentu v České republice zaznamenaly v 1. pololetí 2015 meziroční nárůst o 1,1 % na 9 505 mil. Kč. Tento vývoj byl ovlivněn zejména pokračujícími konkurenčními tlaky s negativním dopadem na výnosy z tradičních hlasových služeb a SMS, který byl více než kompenzován nárůstem výnosů z datových služeb a prodeje zařízení.

Výnosy na Slovensku dosáhly v 1. pololetí 2015 výše 117,3 milionů EUR, což představuje meziroční nárůst o 14,1 %. Výnosy denominované v Kč vzrostly meziročně o 14,3 % na 3 226 mil. Kč.

Provozní zisk před odpisy EBITDA vzrostl meziročně o 32,4 % na 4,825 mld. Kč. EBITDA marže dosáhla solidní výše 26,2 %, meziročně o 6,5 procentního bodu více.

Jednou z hlavních růstových oblastí skupiny zůstává O2 Slovakia. Výnosy v prvním pololetí dosáhly výše 117,3 milionů EUR, což představuje meziroční nárůst o 14,1 %. V prvním pololetí se tak výnosy na Slovensku podílely 17 % na celkových výsledcích skupiny. Celkový počet zákazníků na Slovensku dosáhl 1,711 milionů a vykázal tak meziroční růst o 6,4 %. Provozní zisk EBITDA vzrostl meziročně o 20,2 % na 40,8 mil. EUR.

„Jde o první výsledky prezentované po rozdělení společnosti na samotné O2 a CETIN. Podařilo se nám stabilizovat výnosy a zvýšit provozní zisk EBITDA. Jsme schopni generovat větší volnou hotovost, než je náš čistý zisk. To potvrzuje naše předpoklady, že rozdělení společnosti bylo správným krokem a do budoucna přinese hodnotu pro naše zákazníky i akcionáře,“ zhodnotil první pololetí Tomáš Budník, generální ředitel O2 Czech Republic.

Názor Patria

Reportovaná data za 2Q15 vyšla na horní hranici našeho odhadu. Hospodářské výsledky signalizují stabilizaci zejména v mobilním segmentu a na Slovensku. Úsporná opatření přispěla k růstu EBITDA o 15,8 % y/y. Důležitá bude především dividendová politika. Domníváme se, že O2 CR má ziskový i hotovostní potenciál, aby vyplatila dividendu ve výši alespoň 10 CZK/akcie. To by implikovalo dividendový výnos minimálně 7 %, což je v rámci regionu CE3 (dividendový medián 4,6 %) stále atraktivní hodnota. Otázkou ovšem zůstává, zdali se PPF bude chtít dělit o své zisky, říká analytik Patria Finance Tomáš Tomčány.

Vývoj ceny akcií O2 CR na burze v Praze od začátku letošního roku, viz graf.

Zdroj: O2 CR, BBG