Po úvodním pohledu na AB InBev a se dostáváme k věci nejpodstatnější – jejich schopnosti generovat hotovost a valuačním úvahám.

AB InBev – generuje hodně, vyplácí ještě více

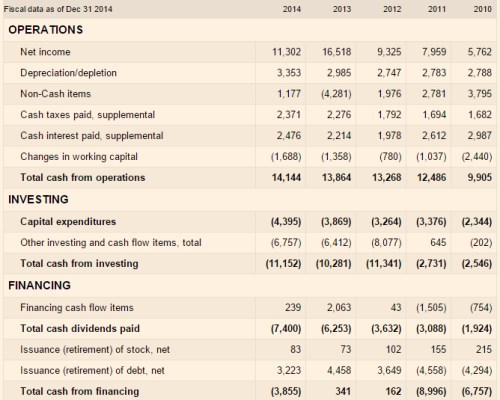

Cash flow Anheuser-Busch InBev vypadá následovně: Tok provozní hotovosti soustavně roste. Podobně rostou investice – CapEx, ale provozní cash flow je s přehledem pokrývá. V roce 2014 zbylo firmě po CapEx necelých 10 miliard dolarů. Jenže AB dává už tři roky velké částky na akvizice. Minulý rok to bylo 6,7 miliard dolarů a po celkových investicích tak AB zbyly asi 3 miliardy dolarů. V roce 2013 a 2012 tomu bylo podobně.

Zdroj: FT

Z výkazu je patrné, že AB sice neprovádí žádné odkupy, ale dividendy vysoce převyšují výše zmíněný tok hotovosti po investicích. Je to možné jen díky tomu, že AB poměrně razantně zvyšuje svůj dluh. Jde tak o typický mustr, který je v pokrizových letech na jednu stranu běžný, na druhou často kritizovaný – firmy vyplácejí akcionářům více, než vydělají a kvůli tomu zvyšují své zadlužení. Zde si musíme uvědomit dvě věci: Za prvé, čistý úročený dluh firmy dosahuje nyní asi 49 miliard dolarů a EBITDA se v roce 2014 pohybovala na necelých 20 miliardách dolarů. V poměru k EBITDA tedy není čistý dluh na nijak závratných úrovních. S rozvahou na druhou stranu zahýbe plánovaná akvizice. Klíčové ale je, že pokud vezmeme do úvahy pouze CapEx, firma generuje volné cash flow, které je znatelně nad dividendami a utáhne i určité navýšení dluhu.

– silné cash flow, rezervy v dividendách

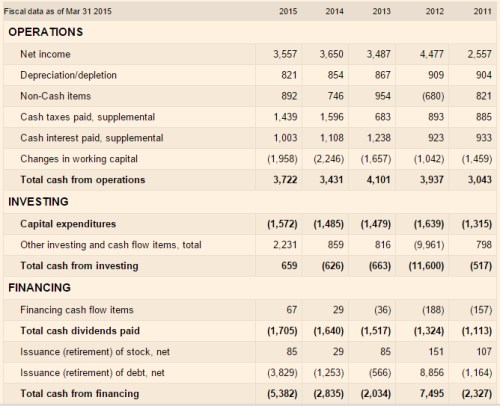

Druhá tabulka už směruje naší pozornost k toku hotovosti SAB. Firma má ve srovnání s AB zhruba čtvrtinové tržby a proporce jsou zhruba podobné i u provozního toku hotovosti. Ten zde dosáhl maxim v letech 2012 a 2013. A i zde hravě pokrývá CapEx. SAB se na rozdíl od AB nepouštěla do významnějších akvizic, naopak se aktiv zbavovala. Pokud i zde vezmeme za bernou minci volného toku hotovosti pro akcionáře cash flow po CapEx, ve fiskálním roce 2014 firma generovala asi 2,1 miliard dolarů, v roce 2014 necelé 2 miliardy dolarů.

Zdroj: FT

SAB je ve své dividendové politice mnohem umírněnější v tom smyslu, že dividendy jsou mírně pod volným tokem hotovosti (v roce 2015 na 1,7 miliardách dolarů). Firma navíc už tři roky masivně snižuje dluh. Z tohoto čistě finančního pohledu je to ideální akviziční „target“.

Úvahy o hodnotě

Jak jsem už naznačil minule, hybnou silou fůzí a akvizic by měly být synergie, úspory z rozsahu, vyšší efektivita a produktivita, atd. Sám nedovedu reálně odhadnout, co plánovaná transakce skutečně udělá s provozním a dalším tokem hotovosti firem. Přesto ale může být zajímavá alespoň základní valuační úvaha vycházející z firem tak, jak jsou nyní. Nejdříve AB:

Požadovaná návratnost se u většího z pivních gigantů může pohybovat kolem 6,3 %. Za volné CF pro akcionáře (jeho krátkodobý standard) vezměme CF po CapEx z minulého roku. Pokud toto CF bude dlouhodobě stabilní, je jeho současná hodnota 158 miliard dolarů. Současná kapitalizace AB je o něco výše – na 186 miliardách dolarů. Na toto číslo se dostaneme, pokud necháme volné CF růst dlouhodobě o necelé 1 %. Takže to je celkem jednoduché: Trh alespoň implicitně čeká, že firma bude akcionářům po všech akvizicích, transakcích a dalších peripetiích dlouhodobě generovat zhruba to, co v roce 2014!

Jak je na tom SAB? Současná kapitalizace této společnosti nyní dosahuje asi 97 miliard dolarů. Požadovaná návratnost je zde o trochu vyšší, protože vyšší je beta (0,91 vs. 0,81 u AB). Za volné CF pro akcionáře vezměme také CF po CapEx z minulého roku. Současná hodnota stabilního ročního toku 2,1 miliard dolarů je asi 33 miliard dolarů. Tedy asi třetina současné kapitalizace. Je jasné, že i zde tedy musíme „použít“ vyšší dlouhodobý růst. Pouhé 1 % ale nestačí.

Na kapitalizaci SAB se současná hodnota jeho volného toku hotovosti dostane ve chvíli, kdy předpokládáme jeho 4,2 % růst. Tedy znatelně více, než u AB a přitom to je právě AB, kdo dokázal v posledních letech růst (a ne SAB). Že bychom tedy hleděli na starý dobrý transfer hodnoty od „predátora“ k jeho „kořisti“? Ale jak jsem uvedl, celé by to mělo být o nákladových a produktových synergiích a pohled na marže prostor pro zlepšení u SAB skutečně naznačuje (viz předchozí příspěvek).

Pro upřesnění celého obrázku bych ještě rád podotknul, že například podle Brookstone Beer Bulletin by měl globální pivní trh do roku 2020 růst o 6,5 % ročně. To sice ani zdaleka automaticky neznamená stejné tempo růstu toku hotovosti pivních gigantů. Ale špatná zpráva to není.