Je velice pravděpodobné, že problém vysokých dluhů bude dál opakovaně způsobovat propady finančních trhů. Týká se to zejména vysokých veřejných dluhů v USA, eurozóně (mimo Německa), ve Velké Británii a Japonsku. Jaké nástroje máme ještě k dispozici na to, aby dluhy byly konečně sníženy?

Některé z často zmiňovaných nástrojů v současné ekonomické situaci použít nelze. Týká se to zejména vyšší inflace a vyššího ekonomického růstu. V prvním případě hraje klíčovou roli nízká vyjednávací síla zaměstnanců, která omezuje mzdový růst a následně inflační tlaky. Na ekonomický růst pak negativně doléhá zpomalení tempa růstu produktivity a následně nízký potenciální růst. To znamená, že naše snaha o snižování dluhů se v současné době nemůže opřít ani o vyšší inflaci ani o vyšší tempo růstu.

K poklesu míry zadlužení přispívá prostředí, ve kterém se dlouhodobé sazby drží znatelně pod tempem ekonomického růstu. Tyto sazby jsou nyní tlačeny níže expanzivní monetární politikou a skutečně se nacházejí pod tempem růstu. Taková situace ale nemůže trvat věčně, protože centrální banky nemohou zvyšovat své rozvahy donekonečna. Navíc roste tlak na normalizaci sazeb.

Zbývají tedy dva hlavní nástroje, které lze využít. Prvním z nich je částečný default a druhý představuje restriktivní fiskální politika (tedy nižší fiskální deficity, které by stabilizovaly poměr veřejného dluhu k produktu). K tomu se přidávají některé velmi nekonvenční návrhy, například jednorázové zdanění bohatých, ale pravděpodobnost jejich implementace je v podstatě nulová.

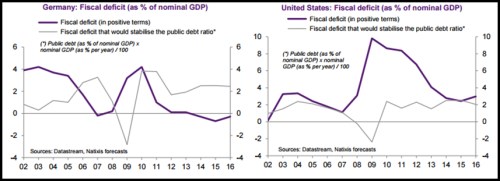

První dva grafy ukazují vývoj skutečných fiskálních deficitů v Německu a v USA a vývoj deficitů, které by stabilizovaly míru veřejného zadlužení. V Německu tedy stabilizace míry zadlužení nepředstavuje problém a ani v USA není fiskální situace daleko stabilizaci.

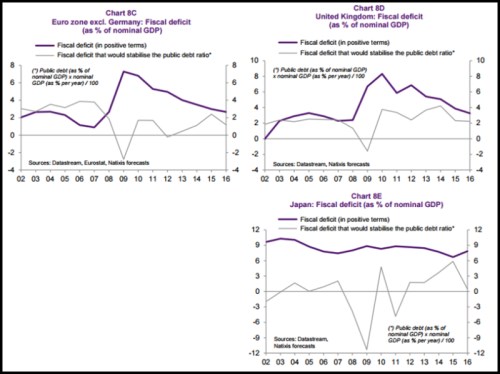

Další tři grafy se zaměřují na eurozónu bez Německa, Velkou Británii a Japonsko. Ukazují ale opačný obrázek. Skutečné deficity leží totiž poměrně vysoko nad deficity, které by míru zadlužení stabilizovaly. Pokud se tedy tyto ekonomiky mají v delším období vyhnout (částečnému) defaultu, budou muset přejít na restriktivní fiskální politiku.

Zdroj: Natixis