Sázky na akcie automobilek sebou už nějakou dobu nesou i víru v to, že tyto společnosti úspěšně dokončí svou transformaci na výrobně-finanční společnosti. V současné době je totiž dlouhá řada z nich ve fázi, kdy znatelně rostou rozvahy finanční části jejich podnikání, což sebou nese velké investice do pohledávek. A následně negativní provozní a volné cash flow. Ziskově si tak automobilky nemusí vést zle, jde ale o optický klam, protože jejich cash flow je v červených číslech.

Pokud někdo věří v pozitivní vývoj na automobilovém trhu a zároveň se mu nechce riskovat, zda zmíněná transformace dopadne dobře, může se zaměřit na jinou část automobilové vertikály. Tedy například na výrobce pneumatik. Tím pak zabije více much jednou ranou. V takovém případě například odpadá i dilema týkající se otázky, zda budoucnost patří tradičním vozům, elektrovozům, vodíku, automobilům od Googlu, či Applu a podobně.

Z následujícího grafu je zřejmé, že výrobcům pneumatik, respektive jejich akciím se nejednou vede lépe než automobilkám. Dnes bych se přitom chtěl zaměřit na fundament zeleně vyznačené akcie společnosti a budu tak zároveň pokračovat v „německé“ lince, která se vine několika posledními příspěvky.

Zdroj: FT

Pokud bych měl velmi krátce shrnout fundament Continentalu, mohl bych napsat, že jde o slušně rostoucí dojnou kravku. Jak ukazuje následující tabulka, provozní cash flow trendově roste a v minulém roce dosáhlo téměř 5 miliard eur. CapEx dosahuje méně než poloviční částky a po CapEx tak firma vydělala asi 2,7 miliardy eur. V roce 2014 to byly 2 miliardy eur a v roce 2013 1,7 miliardy eur:

Zdroj: FT

Continental neodkupuje akcie a akcionářům vyplácí dividendu, která je hluboko pod tím, co firma na volném cash flow vydělá. V předchozích letech tak navyšovala hotovost v rozvaze, nebo splácela dluhy a v roce 2015 provedla i vyšší ostatní investice. Základní vzorec je tedy jasný: Firma hodně vydělává, dividendy jsou hluboko pod tím, co by mohla z volného cash flow vyplácet, rozvaha je velice silná. Zkazí tento téměř ideální obrázek přemrštěná valuace?

Rozumná valuace

Podle krátké valuační úvahy je odpověď záporná. Posuďte sami: Kapitalizace firmy nyní dosahuje 37,4 miliard eur. S betou na hodnotě 1,41 (jde tedy o systematicky rizikovou akcii) bude požadovaná návratnost dosahovat 7,7 %. Pokud by nyní dokázal udržovat volné cash flow na stabilní úrovni (tedy bez dalšího růstu), musel by akcionářům na ospravedlnění kapitalizace vydělávat 2,9 miliardy eur ročně. Pokud by cash flow mělo růst o 2 % ročně, stačil by krátkodobý standard ve výši necelých 2,2 miliardy eur ročně. A pokud by firma dokázala navyšovat cash flow dlouhodobě o 4 %, stačí jí nyní vydělávat asi 1,4 miliardy eur. Minimálně pro následující dva roky přitom analytici čekají ještě rychlejší růsty a jak bylo uvedeno, už v roce 2015 firma na volném toku hotovosti vydělala 2,7 miliardy eur.

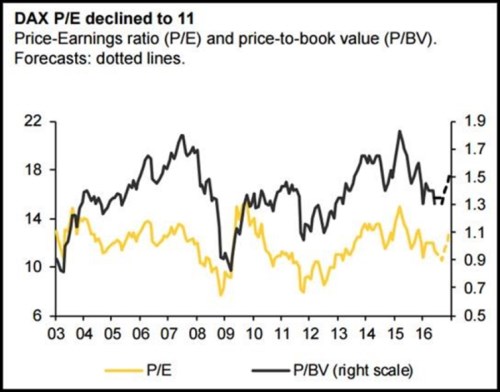

U akcií jsem tu psal, že „jednodušší už to nebude“. Jde totiž o hezky vydělávající firmu s jednoduchým modelem, jejíž valuace není nijak přemrštěná. Možná jsem se ale unáhlil a charakteristiku „jednodušší už to nebude“ jsem si měl nechat pro . Náš pohled na vybrané německé akcie tak zatím potvrzuje to, na co jsem před časem poukazoval v souvislosti s celým německým trhem: Valuace jsou (na rozdíl od amerických akcií) relativně nízko (a to i u fundamentálně silných firem) – viz následující graf. Samozřejmě, že nejde o oběd zadarmo. Měnou, kterou se platí, je riziko a někdy horší výhled. Zdá se ale, že nyní dochází ke zvýšení otáček globální ekonomické aktivity a pokud by tento trend pokračoval, mělo by se to do exportně citlivějšího německého trhu také promítnout.