Podle TS Lombard by měl nyní vývoj „likvidity“ podporovat akciové trhy. Je to téma, kterému se tu občas věnuji a dnes se k němu v souvislosti s předchozí větou vrátím. Na jednu stranu totiž můžeme slyšet celou řadu tvrzení o tom, co likvidita v danou chvíli dělá a nedělá s akciemi. A někdy na tom může něco být. Na stranu druhou je ale podle mne tento faktor zase jindy hodně přeceňován.

Vezměme si jako výchozí bod velmi zjednodušený příklad: Na trhu se obchoduje jedna akcie, která má za pár týdnů vyplatit na dividendě 10 dolarů a pak už nikdy nic. Hodnota takové akcie je 10 dolarů a na trhu se obchoduje právě za tuto cenu. Nikdo za ní není ochoten platit více, protože za pár týdnů víc nedostane. A pokud cena začne klesat pod 10 dolarů, rychle se zvedne poptávka, protože jde o oběd zadarmo.

Nyní si představme, že každý investor dostane od vlády 100 dolarů. Takové peníze z vrtulníků v nejčistší podobě. Jde o jednoznačné zvýšení „likvidity“ bez nutnosti nějakého dlouhého ujasňování si, co to likvidita vlastně je, jak jí měřit a podobně. Co to v tomto „modelu“ udělá s cenou popsané akcie? Bude najednou znát větší ochota kupovat si něco, co v dohledné budoucnosti přinese 10 dolarů (a pak už nikdy nic)? Půjde cena těchto 10 dolarů nahoru kvůli tomu, že investoři mají nyní více peněz? U racionálních investorů ne, hodnota 10 dolarů je stále 10 dolarů, bez ohledu na to, kolik dalších držíme.

Onen model můžeme rozšířit. Třeba na situace, kdy jsou ceny pod hodnotou a na trhu panuje nedostatek likvidity. Její zvýšení by pak pomohlo zvednout ceny k hodnotě. Stále je ale rozhodující fundament, poměr cen k (odhadovaným) hodnotám. A pak je tu třeba možnost, že množství peněz/likvidity ovlivňuje samotné odhady hodnoty – čím více likvidity, o to optimističtější odhady a naopak. Pak už se ale pohybujeme v říši, kde je přání otcem i matkou myšlenky. Něco jiného je pak ale pokles sazeb a výnosů dlouhodobějších dluhopisů v závislosti na monetární politice a nabídce likvidity. Pokles bezrizikových sazeb sám o sobě pomáhá akciím z čistě fundamentálního hlediska. Pak je ale zase důležité, proč sazby klesají – pokud je to kvůli slábnoucí ekonomické aktivitě, může být výsledný efekt pro akcie negativní.

Dnes bych v tomto tématu pokračoval s následujícími dvěma grafy. První z nich je ten od TS Lombard a podle jeho popisku by vývoj likvidity měl nyní představovat pro akciový trh spíše růstový impuls - konec modré křivky míří nahoru a tudíž onen závěr o vlivu likvidity:

Zdroj: X

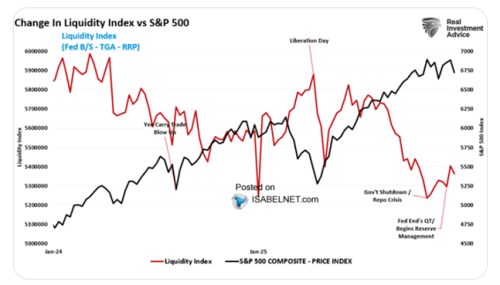

Druhý dnešní obrázek ukazuje akciový index a index likvidity zadefinovaný jako změny rozvahy Fedu, plus jeho reverzní repo operace a změny vládních účtů u něj. Celkově mi obrázek říká, že akciový trh může vesele růst i přesto, že likvidita klesá. A není podle mne důvod domnívat se, že nefunguje i opačná kombinace: Představme si případ, kdy dojde k nějakému šoku, který pošle akcie dolů i přesto, že centrální banka se snaží pomáhat nějakým kvantitativním uvolňováním.

Zdroj: X