Občas se říká, že akcie nejsou ekonomika. Jejich hodnotu a snad i cenu totiž určuje požadovaná návratnost a zisky, nebo ještě lépe tok hotovosti generovaný obchodovanými společnostmi. Vše souvisí s ekonomickým vývojem, ale nemusí jej těsné kopírovat. Dnes se podíváme na jeden zajímavý příběh související právě se zisky a cenami akcií v posledním čtvrt století.

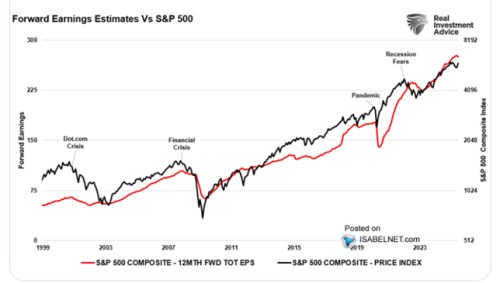

V následujícím grafu jsou vyznačeny zisky obchodovaných společností a s nimi dlouhodobý vývoj celého indexu SPX 500. Na první pohled by graf mohl uklidňovat. V tom smyslu, že za posledních dvacet, pětadvacet let se ceny akcií v celku nijak neutrhly od zisků. Pokud by tomu tak bylo, mimo jiné by to znamenalo, že pochybné jsou veškeré teorie o tom, jak na trhu vládne likvidita, nafoukla se bublina, investoři operují na základě „opcí od Fedu“ a podobně. Co ale graf skutečně říká, a co ne?

Zdroj: X

Vezměme za počátek rok 2003, kdy se obě křivky potkávají. Konkrétní čísla ukazují, že zisky vzrostly z cca 50 dolarů na akcii v roce 1999 na současných 270 – 280 dolarů. Asi 5,5 krát. Index se přitom dostal z úrovní u 850 bodů na současných cca 6700. Tedy téměř na osminásobek. Neznamená to samozřejmě nic jiného, než že vzrostly valuace, tedy poměry cen k ziskům. V roce 2003 bylo PE s použitím uvedených čísel na cca 17, nyní se nachází u 24 (jde o PE měřené na „aktuální“ ziscích, na trhu se většinou používá to se zisky očekávanými pro následujících 12 měsíců, které je obvykle o něco nižší).

Graf tedy může budit zdání, které není pravdivé – ceny akcií během posledních pár desetiletí nekopírují zisky na akcie, měřítko na obou osách mate. Ve skutečnosti se valuace, tedy poměry cen k ziskům, zvýšily a ne málo. To z fundamentálního pohledu znamená, že se snížila požadovaná návratnost, nebo rostou odhady budoucího dlouhodobého růstu zisků. Samo o sobě to stále celé nemusí ani zdaleka znamenat, že na trhu se nafukuje bublina, je zaplaven ceny pokřivující likviditou a podobně. Ale graf není důkazem, že tomu tak není – přesně řečeno důkazem toho, že ceny kopírují ziskovost a trh je nahoru tažen jen jí.

Já tu občas píšu, že podle mne se vliv likvidity často přeceňuje. Může to být podobné, jako třeba s (úzce souvisejícími) sazbami. Ty také nehrají zdaleka takovou roli, jak by se mohlo zdát z objemu a intenzity diskusí, které jsou jim na trhu věnovány. Ale zase se nedá říci, že jsou irelevantní. Platí to i nyní: Je možné, že pokud by vše směřovalo k prudšímu snižování sazeb, trh to potáhne nahoru, nakonec ale z mého pohledu stejně rozhodne fundament. Což jsou právě zisky a požadovaná návratnost a v jejím rámci sazby dlouhodobé. Tedy výnosy dlouhodobějších dluhopisů. Ty mohou, ale nemusí jít stejným směrem, jako sazby Fedu. Což je opět téma aktuální z jednoduchého důvodu:

Pokud by došlo k poklesu sazeb, který by nebyl v souladu s vývojem v ekonomice a to zejména na straně inflace, dluhopisové trhy si půjdou svou cestou. Tedy cestou vedoucí k vyšším výnosům dlouhodobějších obligací odrážejícím opětovně rostoucí inflační tlaky. A i na akciích by se pak možná hlavně diskutovalo ne o krátkodobých sazbách, ale o výnosech desetiletých vládních dluhopisů. Šplhajících se výrazně nad 4 %. A diskutovalo by se pak i o tom, že krátkodobé sazby budou možná muset zase růst. Scénářem, ve kterém by k tomu nedošlo, by byl například znatelný růst produktivity tažený umělou inteligencí a působící jako výrazný dezinflační faktor.

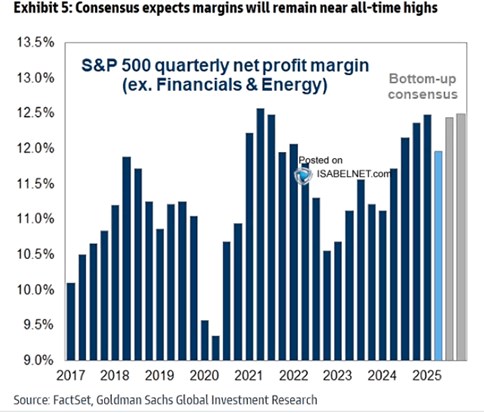

V kontextu dnešní úvahy ještě jeden obrázek, který ukazuje vývoj marží obchodovaných společností mimo energetiku a finanční sektor. Poselství je u něj jednoduché – podle očekávání marže míří k dalším maximům. Což koresponduje i s tím, co jsem psal včera – ziskovost obchodovaných firem se před lety utrhla od velmi dlouhodobého trendu a podle očekávání by žádný návrat k němu přicházet neměl. Naopak, v podstatě by se pokládaly základy trendu nového.

Zdroj: X