MONETA za rok 2025 vykázala čistý zisk 6,5 miliardy korun, čímž si meziročně si polepšila o 11,5 procent. Banka navrhuje dividendu 11,50 Kč na akcii, tedy 90 % zisku, a současně zveřejnila nový střednědobý výhled do roku 2030.

Čistý zisk banky MONETA dosáhl 6,5 miliardy korun (odhad Patrie 6,4 mld. Kč) a o 500 milionů korun překonal výhled zveřejněný 30. ledna 2025, tj. meziročně o 11,9 procent více. Návratnost hmotného kapitálu činila 23,4 procenta. MONETA navrhuje výplatu dividendy ve výši 11,5 koruny na akcii, což představuje 90 procent konsolidovaného čistého zisku za rok 2025. O výplatě navržené dividendy budou akcionáři hlasovat na valné hromadě naplánované na 21. dubna 2026.

Celkové provozní výnosy dosáhly za rok 2025 výše 13,9 miliardy korun (odhad Patrie 13,9 mld. Kč), což představuje meziroční nárůst o 7,8 procenta. Čistý úrokový výnos vzrostl o 8,8 procenta na 9,7 miliardy korun (odhad Patrie 9,8 mld. Kč) díky postupnému snižování úrokových sazeb klientských vkladů a vysoké poptávce po úvěrových produktech v průběhu roku 2025.

Čistý výnos z poplatků a provizí vzrostl o 11,1 procenta na 3,4 miliardy korun (odhad Patrie 3,4 mld. Kč). K tomu přispěly především nižší náklady na poplatky, růst provizí z distribuce produktů třetích stran i vyšší poplatky za penále. Náklady na poplatky poklesly o 25,9 procenta na 493 milionů korun díky vyjednání lepších obchodních podmínek se společností . Provize z prodejů produktů třetích stran vzrostly meziročně o 4,1 procenta a dosáhly 2 miliard korun. Distribuce produktů investičních fondů přispěla k celkovým výnosům z poplatků a provizí částkou 896 milionů korun, což je o 21,2 procenta více než v roce 2024.

Provozní náklady vzrostly na 5,8 miliardy korun (odhad Patrie 5,9 mld. Kč), tedy meziročně o 2 procenta více, tj. mírně pod tržním výhledem. Náklady na zaměstnance se zvýšily o 3,9 procenta na 2,8 miliardy korun v důsledku trvalého tlaku na zvyšování mezd. Správní náklady se zvýšily o 5,9 procenta na 1,6 miliardy korun. Naopak náklady na odpisy majetku klesly o 5,1 procenta na 1,2 miliardy korun a regulatorní poplatky se meziročně snížily o 9,7 procenta na 195 milionů korun.

Náklady na riziko dosáhly výše 444 milionů korun, tedy 16 bps průměrného portfolia úvěrů v čisté výši. K tomu přispěly úspěšné prodeje úvěrů v selhání (NPL) v nominální výši 1,3 miliardy korun, které zajistily mimořádný výnos ve výši 115 milionů korun. Dobrá platební morálka klientů a nízký podíl úvěrů po splatnosti přispěly k celkově vysoké kvalitě úvěrového portfolia skupiny MONETA. Podíl úvěrů v selhání tak k 31. prosinci klesl na rekordně nízkou úroveň 1 procenta.

Efektivní daňová sazba za rok 2025 činila 14,9 procenta, o 0,3 procentního bodu více než v předchozím roce z důvodu nově uplatněné dorovnávací daně.

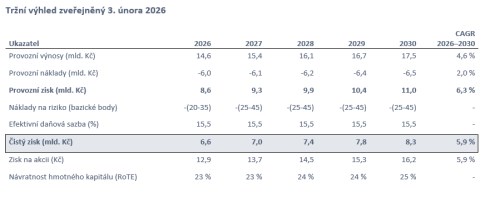

Vedení skupiny MONETA zveřejnilo nový střednědobý výhled na období 2026–2030, ve kterém očekává dosažení kumulovaného čistého zisku minimálně ve výši 37,1 miliardy korun. Nový tržní výhled představuje zvýšení ziskovosti o 39,1 procenta v porovnání s částkou kumulovaného čistého zisku v období předchozích pěti let 2021–2025. Zároveň vedení skupiny MONETA i nadále usiluje o zachování dividendového výplatního poměru na úrovni 90 procent.