Přinášíme několik klíčových postřehů týkajících se vývoje ceny zlata, k tomu názory Matta Stuckyho z Northwestern Mutual a Petera Boockvara z OnePoint BFG Wealth Partners na další vývoj na trzích. A Julian Hinz z Bielefeld University přišel se studií, podle které americká cla platí zejména sami Američané.

Slabší dolar, býk na komoditách: Peter Boockvar z OnePoint BFG Wealth Partners na CNBC hovořil o oslabování dolaru, které může sice pomáhat americkým exportérům, ale velká část dovozů je vstupem do další výroby. Takže slabší dolar má i negativní dopady na americkou ekonomiku a Spojené státy nyní „dováží inflaci“. Vývoj na dolaru pak ovlivňuje i chování zahraničních investorů a „komplikuje život americké centrální bance“. Na otázku týkající se komodit investor řekl, že „býčí trh se bude rozšiřovat na další aktiva“.

Akcie malých firem: Matt Stucky z Northwestern Mutual si myslí, že akcie malých firem v indexu Russell 2000 budou dál generovat návratnost převyšující tu u větších firem. Nahrávat by jim měly nižší sazby a přesun k cykličtějším sektorům. K tomu expert uvedl, že doposud byla pozornost zaměřená hlavně na oblasti související s investicemi velkých technologických firem, to se ale bude měnit.

Bude tedy nadále docházet k „nápravě předchozí dislokace“? Tedy toho, jak moc akcie malých firem ztrácela na zbytek trhu? Podmínkou je pokračování pozitivního sentimentu v odhadech ziskovosti malých společností. Rizikem je naopak změna ve směru monetární politiky Fedu. Stucky si ale myslí, že inflace se bude spíše vyvíjet pozitivním způsobem. K akciím velkých technologií řekl, že jde bezesporu o kvalitní firmy, ale jejich riziko je vyšší kvůli tomu, jak velká očekávání jsou s nimi spojena.

Investor zmínil i to, že pokud mají umělá inteligence a nové technologie skutečně potenciál pro zvýšení produktivity, měly by z toho těžit zejména společnosti, které mají obecně vyšší počty zaměstnanců relativně k velikosti svého podnikání. A to jsou často právě menší firmy. Ty by tedy mohly být sázkou na AI proto, že budou skutečně využívat produkty spojené s umělou inteligencí.

Cla platí Američané: Julian Hinz z Bielefeld University na CNBC hovořil o tom, že podle jeho studie zaplatili americká cla uvalená na další země sami Američané. Dodal, že ceny importů se v podstatě nezměnily, takže zahraniční subjekty cla neplatily. Museli tak učinit právě Američané. Jak je ale možné, že inflace je tažena zejména sektorem služeb, a ne zbožím? Nemělo by to kvůli popsanému dopadu cel být obráceně? Na uvedenou otázku ekonom odpověděl, že jde o to, „co se stane za hranicemi Spojených států.“ Co to znamená?

Podle nové studie z Harvardu přitom nesou tíhu cel zejména firmy. To znamená, že cla snižují jejich marže a spotřebitel na prodejních cenách cítí jen omezený dopad. K tomu zopakoval, že podle dat nedochází k tomu, že by cla platily zahraniční subjekty, znát je ale to, že dovozci kupují kvůli clům méně zboží ze zahraničí. Nejvyšší cla jsou podle ekonoma nyní uvalena na Indii a Brazílii, za nimi figuruje Čína. Pokud cla zůstanou, budou podle experta nakonec přenesena hlavně na amerického spotřebitele.

Zlatý přehled: Bloomberg ukazuje vývoj ceny zlata (spodní část grafu) a porovnává je s mixem cen dalších komodit. Podle tohoto srovnání bylo zlato relativně k ostatním komoditám tak vysoko jako nyní jen na počátku osmdesátých let:

Zdroj: X

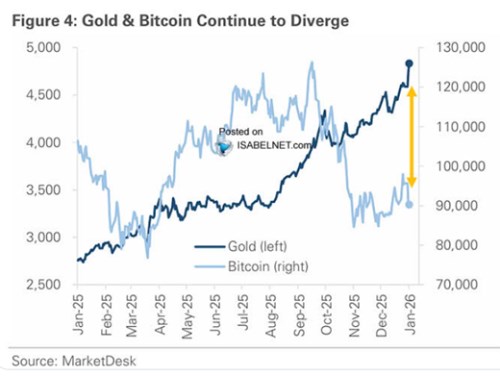

Druhý graf porovnává vývoj cen zlata s bitcoinem od ledna minulého roku. Mezera mezi oběma aktivy se v posledních dnech začala opět prohlubovat s tím, že cena zlata míří výš, zatímco bitcoin šel opačným směrem. U něj je také znát výrazně vyšší volatilita:

Zdroj: X

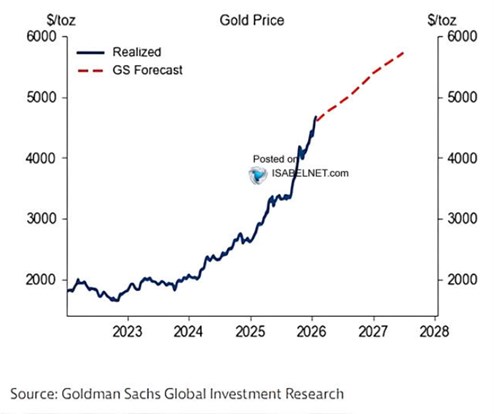

Dlouhodobější vývoj ceny zlata ukazuje třetí obrázek, ve kterém také vyznačuje své předpovědi jejího dalšího vývoje. Podle nich by měla mířit stále nahoru, na konci letošního roku by měla dosáhnout 5400 dolarů:

Zdroj: X

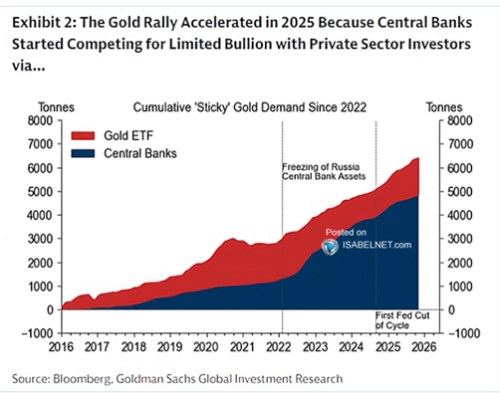

Poslední obrázek se zaměřuje na poptávku po žlutém kovu. V roce 2020 podle něj došlo ke skoku ze strany ETF, ale jednalo se jen o přechodný jev. Opak platí o vývoji po roce 2022. Centrální banky totiž během něj znatelně zvýšily tempo svých nákupů a tento trend trvá doposud. A jak tvrdí popisek obrázku, „zlatá rally v roce 2025 akcelerovala, protože centrální banky začaly soupeřit se soukromými investory o omezenou nabídku zlata.“

Zdroj: X