Analytici Patria Finance na přelomu roku aktualizovali své modely pro pražské banky a tabákovou společnost ČR. Změny v doporučeních i cílových cenách odrážejí nejen silné výsledky uplynulého roku, ale také rostoucí rozdíly mezi fundamentální hodnotou a aktuálními tržními cenami. V Analytickém radaru poskytují bližší podrobnosti analytici Michal Le a Jindřich Litner.

Obsah:

00:00:37 Philip Morris ČR: Silná rozvaha, ale omezený růstový příběh

00:09:11 Erste Group: Akvizice v Polsku mění hru, do cen už je započítaná

00:13:36 Komerční banka: Jen vysoký čistý zisk nestačí

00:19:34 Moneta Money Bank: Kvalitní byznys, ale ocenění za hranou

ČR: Silná rozvaha, ale omezený růstový příběh

Tabáková společnost ČR vstupuje do roku 2025 se sníženým investičním doporučením z „akumulovat“ na „držet“ a cílovou cenou 18 200 Kč za akcii. Podle analytika Patria Finance Michala Le nejde o pesimismus, ale o realističtější pohled po výrazném růstu akcií v minulém roce.

„Neřekl bych, že se jedná o pesimismus. Spíše o konzervativnější přístup, protože akcie v uplynulém roce výrazně rostly a výsledky za první polovinu roku nebyly z našeho pohledu úplně nejlepší,“ říká Le.

Klíčovým tématem zůstává přechod firmy od klasických cigaret k bezdýmným produktům. Ty mají do budoucna kompenzovat strukturální pokles objemů cigaret. „Bezdýmné produkty – nikotinové sáčky, náplně do IQOS a elektronické cigarety – by se měly stát hlavní růstovou vertikálou, která bude kompenzovat dlouhodobý pokles cigaretového byznysu,“ vysvětluje analytik.

Společnost proto plánuje výrazně zvýšit kapitálové výdaje, zejména do výroby nikotinových sáčků ZYN v závodě v Kutné Hoře. Detaily ale zatím chybí, proto efekt těchto investic není do modelu, a tedy i cílové ceny promítnut. „Ví se, že capexy mají vzrůst z jedné na dvě miliardy korun, ale chybí informace o výrobních kapacitách a finančních přínosech. Bez nich je těžké tyto investice zahrnout do modelu,“ dodává Le.

Pozitivem zůstává velmi silná rozvaha firmy. Na konci první poloviny loňského roku držel hotovost zhruba 9 miliard korun, což mu dává značnou flexibilitu. „Tyto peněžní prostředky mohou být využity buď na další investice, nebo distribuovány akcionářům. Teoreticky se tak nabízí i možnost mimořádné dividendy,“ říká analytik, zároveň ale upozorňuje, že jde zatím jen o spekulaci a že vysoká suma hotovosti sedí v rozvaze již delší dobu.

I bez jejího vyplacení však zůstává titul silným dividendovým hráčem. „Podle našich projekcí by dividenda ze zisku roku 2025 mohla dosáhnout zhruba 1 163 Kč na akcii a postupně růst až k 1 309 Kč v roce 2029,“ odhaduje Le.

To při současné ceně znamená dividendový výnos 6 - 6,8 %, což je mírně nad průměrem sektoru. Proti tomu ale stojí vyšší ocenění. „Akcie se obchodují zhruba za 15x P/E, zatímco sektor je spíše kolem 12x. Na úrovni EV/EBITDA je rozdíl menší, ale určitá prémie tam je,“ uzavírá analytik.

Erste Group: Akvizice v Polsku mění hru, do cen už je započítaná

U Group analytici zvýšili cílovou cenu na 106 eur, zároveň ale snížili doporučení na „držet“. Důvodem je fakt, že pozitivní scénář je už z velké části v ceně akcie započten. „Vyšší cílová cena reflektuje velmi solidní výsledky minulého roku a očekávané pozitivní dopady vstupu na polský bankovní trh,“ říká analytik Patria Finance Jindřich Litner.

Klíčovým faktorem je u této banky akvizice Bank Polska, která je třetí největší bankou v Polsku. „Díky výrazně vyšší ziskovosti polského bankovního sektoru modelujeme v roce 2026 nárůst čistého zisku zhruba o 25 %,“ vysvětluje Litner. Podle něj u této akvizice nejde jen o růst objemu klientů, ale i o vyšší rentabilitu vlastního kapitálu a synergické efekty.

Tato akvizice je ale finančně náročná, což se promítne do dividendové politiky. „Výplatní poměr ze zisku roku 2025 byl dočasně snížen na 10 %. Očekáváme proto dividendu kolem 0,80 eura na akcii,“ říká Litner. Už v roce 2026 by se ale měla vrátit k tradičnímu výplatnímu poměru 40–50 %. „Podle našeho modelu by dividenda ze zisku roku 2026 mohla být kolem 4–4,4 eura na akcii,“ dodává.

Z pohledu valuace je potenciál růstu akcie omezený. „Při současné ceně kolem 106 eur je většina pozitiv už naceněna. Proto držíme doporučení ‚držet‘,“ shrnuje analytik.

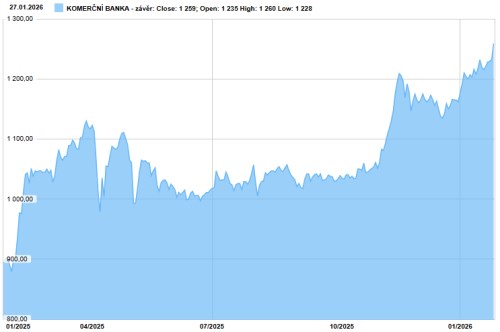

: Jen vysoký čistý zisk nestačí

Komerční banka patří dlouhodobě k nejstabilnějším bankovním titulům na pražské burze. Pomáhá jí v tom nižší rizikový profil, solidní retailová klientela a relativně silná kapitálová pozice. Přesto ale analytici Patria Finance při poslední revizi doporučení zůstali u „držet“ a cílovou cenu snížili na 1 111 Kč, i když čistý zisk banky v posledním roce překonal tržní očekávání.

Silné výsledky nemusí automaticky znamenat prostor pro další růst ceny akcie, upozorňuje Jindřich Litner, a to zejména, pokud trh již tato čísla do ceny z velké části započítal. „Revize u se netýká čistého zisku jako takového, ale spíše toho, jakým způsobem je generován,“ vysvětluje analytik.

Tempo růstu úvěrů není tak strmé, jak by si trh mohl představovat, to je přitom pro banky klíčový parametr, protože právě úvěry jsou hlavním nástrojem tvorby zisku. „Největší úprava v našem modelu se týká čistého úrokového výnosu kvůli pomalejšímu růstu úvěrů a jen mírnému posílení tržního podílu,“ doplňuje Litner.

Komerční banka v posledním roce investory potěšila slušnou dividendou. Ta je ale podle analytiků spíše výsledkem jednorázových efektů než udržitelným trendem, který by měl být automaticky extrapolován do dalších let. „Stoprocentní výplata zisku byla spíše výjimečná situace,“ říká Litner. „Pro rok 2026 už modelujeme návrat k dividendovému výplatnímu poměru kolem 60–70 %, což sníží absolutní dividendový výnos.“

Z hlediska valuace analytici vidí u prostor pro opatrnost. I přesto, že banka vykazuje solidní ukazatele, je trh dnes vůči akcii relativně benevolentní a její současné ocenění neindikuje za současných podmínek jasný prostor pro nadprůměrný růst ceny akcie. „Cena akcie už z velké části odráží slušné výsledky z minulého roku. Nevidíme dostatečný fundamentální katalyzátor, který by ospravedlňoval vyšší cílovou cenu než 1 111 Kč,“ vysvětluje Litner.

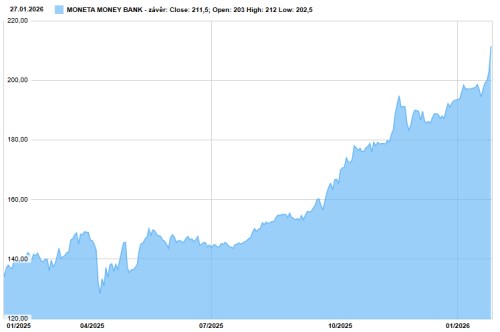

Moneta Money Bank: Kvalitní byznys, ale ocenění za hranou

Akcie Monety patří v posledních dvanácti měsících k nejvýkonnějším titulům pražské burzy. Cena se meziročně zvýšila zhruba o 40 %, což odráží kombinaci silných hospodářských výsledků, stabilního retailového zaměření banky a atraktivní dividendové politiky. Právě rychlý růst kurzu je ale hlavním důvodem, proč analytici Patria Finance přistupují k Monetě výrazně opatrněji.

Patria sice zvýšila cílovou cenu na 175 korun za akcii, zároveň však snížila investiční doporučení na „redukovat“. Podle analytika Jindřicha Litnera totiž trh už nejenže plně zacenil pozitivní scénář, ale v některých ohledech ho dokonce přestřelil. „Akcie Monety v uplynulém roce výrazně překonala zbytek sektoru. Trh už podle nás započítal velmi optimistický vývoj ziskovosti i dividend,“ říká Litner.

Z fundamentálního pohledu ale zůstává Moneta velmi dobře řízenou bankou, podotýká Litner. Těží z relativně jednoduchého obchodního modelu, silné pozice v retailu a nadprůměrné rentability vlastního kapitálu přesahující 23 %. Analytik ale upozorňuje, že takto vysoká rentabilita není v evropském bankovním sektoru dlouhodobě udržitelná. „Podle nás se jedná o jednu z nejdražších bank v Evropě. Současná cena implikuje, že Moneta bude dlouhodobě generovat ROE přes 23 %, což považujeme za velmi ambiciózní předpoklad,“ upozorňuje Litner.

Moneta se obchoduje s výraznou prémií vůči srovnatelným bankám nejen na úrovni P/E, ale i P/BV. To znamená, že jakékoliv zklamání, ať už v podobě slabšího růstu úvěrů, vyšších nákladů na riziko nebo tlaku na marže, by mohlo vést k citelnější korekci kurzu.

Dalším faktorem, který investoři sledují, je dividendová politika. Moneta byla v minulých letech vnímána jako dividendový titul, který pravidelně rozděloval většinu zisku akcionářům. Do budoucna ale není podle Patrie jisté, že se takto štědrá politika podaří udržet bez dopadu na kapitálovou pozici banky.

Moneta tak zůstává kvalitní bankou s dobře fungujícím byznysem, ale zároveň titulem, u kterého se vyplatí zvážit realizaci zisků. Pro nové vstupy analytici Patria doporučují vyčkat na příznivější valuaci nebo jasnější signál, že banka dokáže nadprůměrnou ziskovost udržet i v delším horizontu. „Otázka nestojí tak, zda Moneta dokáže doručit solidní výsledky – to pravděpodobně ano. Otázka je, zda je současná cena akcie ještě schopna nabídnout atraktivní poměr rizika a výnosu,“ shrnuje Litner.