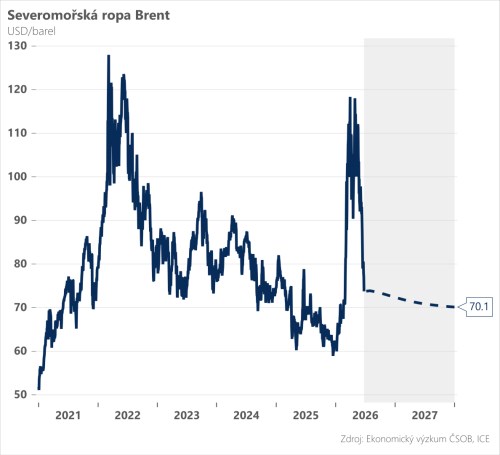

Otevírání Hormuzského průlivu konečně nabírá na obrátkách. Zatímco ještě v minulém týdnu proplouvaly úžinou jednotky tankerů denně, za posledních dvacet čtyři hodin to bylo již 31 tankerů, což je zhruba polovina předválečného stavu. Obnovení aktivity, které je výsledkem americko-íránských mírových jednání, má za následek další prudké zlevnění ropy na světových trzích a s tím spojený pokles hlavního inflačního rizika.

Severomořská ropa Brent se včera dokonce vrátila na svou předválečnou úroveň 74 dolarů za barel, když odepsala další čtyři procenta. Na krátkém konci forwardové křivky navíc došlo ke změně tvaru – z backwardation, které signalizuje bezprostřední napětí na trhu, do contanga signalizujícího přebytek ropy. Mezinárodní energetická agentura ve své nejnovější prognóze ostatně již pro příští rok počítá s masivním přebytkem ropy na trzích – aneb situace se může měnit rychle.

Jak jsme již psali před dvěma týdny, máme za to, že normalizace situace na ropném trhu a další pokles cen může být rychlejší, než je všeobecný konsensus. S plným obnovením dodávek sice v dohledné době nepočítáme, to ale z pohledu celkové tržní bilance ani není potřeba díky odklonu dodávek prostřednictvím ropovodů (přibližně 6 mil. barelů denně).

Úleva v Hormuzském průlivu je důležitou zprávou i z pohledu inflační tlaků. V Česku sice uvidíme kumulaci inflace až na začátku příštího roku, dle našeho odhadu okolo tří procent. To je ale stále úroveň v rámci tolerančního pásma ČNB. Ještě důležitější je ale fakt, že relativně rychlý ústup energetického šoku je povzbuzující i ve směru omezených druhotných dopadů, tedy nižší pravděpodobnosti rozlití prvotního impulsu do dalších cenových okruhů v ekonomice.

A to je podstatná informace i pro ČNB, která signalizačně zvýšila úrokové sazby na červnovém zasedání. Ústup hlavního inflačního rizika hraje centrálním bankéřům do karet, stejně jako našemu základnímu scénáři, tedy že centrální banka zůstane pouze u jednoho „hiku“ a další zpřísnění již nebude potřeba. Samozřejmě pouze za předpokladu, že se neobjeví překvapivý inflační impuls z tuzemské ekonomiky, podobně jako například svižný růst mezd v prvním čtvrtletí.

Návrat cen ropy na předválečné úrovně by zároveň měl být jasným signálem pro vládu, aby co nejdříve zrušila regulaci marží u konečných cen pohonných hmot, stejně jako úlevu v podobě snížené spotřební daně na naftu. Jde o nákladná opatření, pro již tak výrazně schodkový státní rozpočet v časech, kdy pro ně už neexistuje žádné tržní ospravedlnění.

TRHY

Koruna

Silný dolar tlačí korunu zpět do lehké defenzivy nad 24,20 EUR/CZK. Na domácí data není tento týden příliš bohatý, nicméně zítra bude pozornost trhu upřena na zápis z posledního měnově politického zasedání ČNB. Jinak ale již koruna postupně najíždí do prázdninového módu, ve kterém se ale s nevelkou nadsázkou nachází již několik měsíců.

Eurodolar

Ceny ropy dále padají a dolaru to vůbec nevadí, neboť hraje zcela jiný příběh. Ten spočívá v obnovené kredibilitě Fedu, která se mimo jiné projevuje tím, že spekulativní investoři se zbavují zlata a vracejí se do dolaru.

Dnes bude hlavním tahákem květnová americká inflace PCE, která by měla vykázat letošní maximum (4,0 % meziročně). Rychle klesající ceny benzínu zajistí, že červnové číslo bude již nižší. Pro Fed a potažmo dolar bude ovšem důležitý výsledek jádrové inflace, zejména inflace ve službách a ceny počítačových komponentů.